Ubezpieczenie to rodzaj umowy zawieranej pomiędzy ubezpieczycielem a ubezpieczonym. W ten sposób zakład ubezpieczeń zobowiązuje się do wypłaty odszkodowania, jeśli dojdzie do zdarzenia, które jest zawarte w umowie. W przypadku polisy na życie najczęściej jest to śmierć ubezpieczonego, wtedy świadczenie otrzymują uposażeni. Jednak ubezpieczenie na życie mogą występować w różnych opcjach i obejmować także rozszerzenia.

Rodzaje polis na życie:

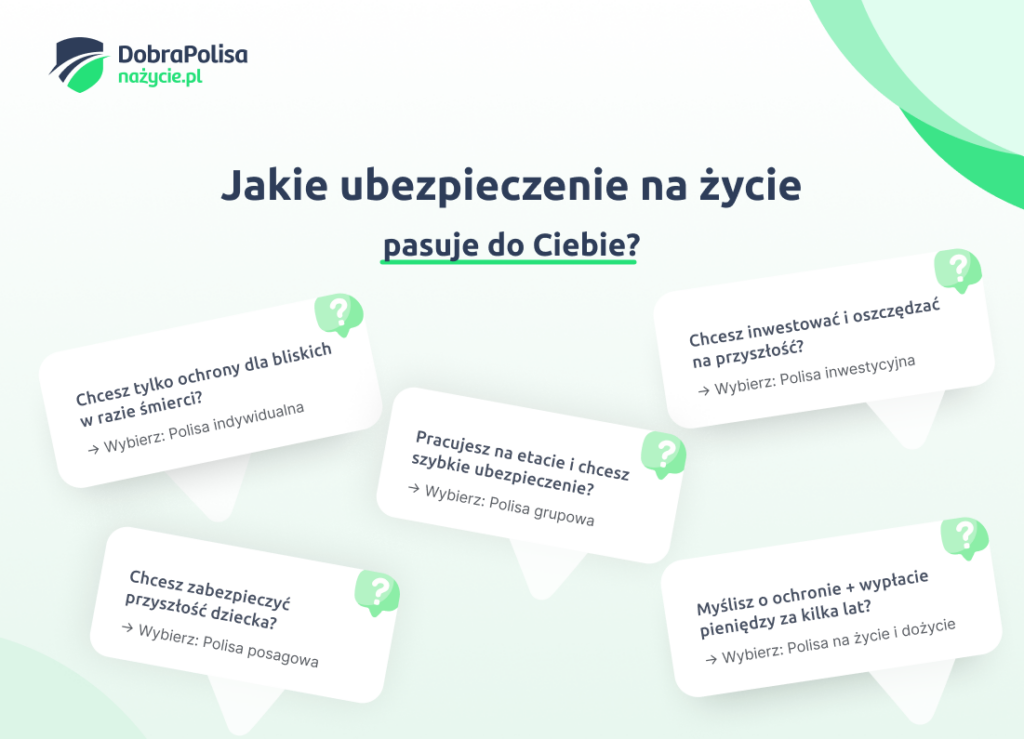

- polisa indywidualna;

- ubezpieczenie grupowe;

- ubezpieczenie inwestycyjne;

- polisa posagowa;

- ubezpieczenie na życie i dożycie;

- ubezpieczenie mieszane.

| Podział produktów ze względu na funkcję | Podział produktów ze względu na czas trwania umowy | Podział produktów ze względu na formę |

|---|---|---|

| Ubezpieczenia ochronne (ubezpieczenie na wypadek śmierci + umowy dodatkowe) | Ubezpieczenia terminowe | Polisy indywidualne |

| Ubezpieczenia ochronno-oszczędnościowe (ubezpieczenia posagowe, na życie i dożycie) | Ubezpieczenia bezterminowe (ochrona na całe życie ubezpieczonego) | Polisy grupowe |

| Ubezpieczenia inwestycyjne |

Ubezpieczenia na życie — czym się różnią?

Ubezpieczenie na życie może zabezpieczyć ubezpieczonego, jego bliskich oraz bank w przypadku kredytu hipotecznego. Ochrona może obejmować odszkodowanie na wypadek śmierci, a także zapewnić wsparcie w przypadku choroby, uszczerbku na zdrowiu oraz narodzin dziecka. Ochrona ubezpieczeniowa może być czasowa lub dożywotnia. Dodatkowo polisy inwestycyjne i mieszane umożliwiają inwestowanie.

Warto pamiętać, że różne produkty ubezpieczeniowe mogą się różnić nie tylko zakresem ochrony, ale również ograniczeniami wypłaty świadczeń wynikającymi z wyłączeń odpowiedzialności ubezpieczyciela.

Ubezpieczenia na życie różnią się między sobą m.in.: liczbą osób ubezpieczonych, okresem trwania umowy, przeznaczeniem składki, wiekiem, w jakim ubezpieczeni mogą wykupić polisę.

>> Czytaj także: Ubezpieczenie na życie terminowe i bezterminowe – co wybrać?

Indywidualne ubezpieczenie na życie — czym się wyróżnia?

Indywidualna polisa na życie to oferta skierowana do osób dorosłych, które chcą zabezpieczyć swoich bliskich na wypadek własnej śmierci oraz siebie w trudnych sytuacjach życiowych, obejmujących utratę zdrowia, pracy lub uszczerbek na zdrowiu na skutek wypadku. Ochroną może być objęta rodzina, w tym także młodsze dzieci.

W przypadku indywidualnej polisy na życie ważny jest wiek ubezpieczonego w momencie podpisania umowy. Najczęściej towarzystwa ubezpieczeniowe określają, do jakiego roku życia można dołączyć do polisy. Na ogół jest to przekrój wieku od 18 do 65 lat. Mimo że według nazwy ubezpieczenie jest indywidualne, to niektóre towarzystwa ubezpieczeniowe umożliwiają rozszerzenie ochrony na bliskich, np. współmałżonek i dzieci.

Zakres ochrony indywidualnego ubezpieczenia na życie zależy od wybranej oferty i jej przeznaczenia. Niektóre produkty gwarantują wyłącznie wypłatę odszkodowania uposażonym w razie śmierci ubezpieczonego. Inne natomiast są bardziej rozbudowane, wtedy ubezpieczony może otrzymać świadczenie w przypadku choroby, operacji lub narodzin dziecka. Jednak warto pamiętać, że szerszy zakres ochrony wiąże się z wyższą składka ubezpieczeniową.

Grupowe ubezpieczenie na życie — dla kogo?

Grupowe ubezpieczenia na życie są oferowane przez pracodawcę, który chce zapewnić ochronę swoim pracownikom. Produkt taki posiada jeden zakres ochrony i taką samą składkę dla wszystkich zatrudnionych w danym zakładzie pracy.

Ubezpieczenie grupowe w pracy to nie jedyny sposób na tanią i uniwersalną ochronę. Dla osób, których pracodawca nie oferuje tego rodzaju benefitów powstały ubezpieczenia grupowe otwarte.

Ubezpieczenie grupowe stanowi wsparcie finansowe dla pracownika oraz jego bliskich na wypadek różnych zdarzeń, które są objęte ochroną i wymienione w OWU (Ogólne Warunki Ubezpieczenia). Wśród nich mogą być m.in. śmierć ubezpieczonego, śmierć małżonka, narodziny dziecka, pobyt w szpitalu oraz operacje chirurgiczne. Niektóre polisy na życie posiadają dodatkowe rozszerzenia o zakresie zdrowotnym, wtedy ubezpieczeni mogą także korzystać z wizyt u specjalistów czy też z badań w nowoczesnych placówkach.

Grupowa polisa to kosz kilkudziesięciu złotych miesięcznie. Warto zapoznać się z ceną, zakresem ochrony oraz warunkami polisy grupowej, ponieważ może się okazać, że przy takiej samej składce w ubezpieczeniu indywidualnym otrzymamy korzystniejszy wariant ochrony lub więcej rozszerzeń.

Ubezpieczenie ochronno-inwestycyjne — co warto o nim wiedzieć?

Ubezpieczenie ochronno-inwestycyjne (Ubezpieczeniowy Fundusz Kapitałowy) łączy dwie funkcje. Jedną z nich jest ochrona życia i zdrowia ubezpieczonego, a druga ma na celu zabezpieczenie finansowe na przyszłość. Składka jest dzielona na dwie części. Pierwsza jest przeznaczona na cele ochronne, a druga — na inwestycje. Po zakończeniu okresu ubezpieczeniowego zgromadzone środki można wypłacić i wydać na dowolny cel, np. zakup samochodu, remont mieszkania lub emerytura.

Ubezpieczony ma do wyboru dwa warianty oszczędzania. Może wybrać bezpieczną opcję, czyli wpłacanie środków na konto oszczędnościowe lub wersję bardziej ryzykowną, która opiera się na inwestowaniu w fundusze.

Ubezpieczenie ochronno-inwestycyjne zapewni wsparcie finansowe dla bliskich, kiedy zabraknie ubezpieczonego, a pieniądze ze świadczenia przydadzą się np. w przypadku, gdy ubezpieczony musi pokryć wysokie koszty leczenia.

Aby dowiedzieć się więcej, sprawdź artykuł: ubezpieczenie na życie z funduszem kapitałowym.

Polisa posagowa — bezpieczna przyszłość dziecka

Polisa posagowa jest przeznaczona na zabezpieczenie finansowe dziecka. Umowa jest zawierana na ogół po jego narodzinach. Okres ubezpieczeniowy kończy się, gdy ubezpieczony osiągnie wiek 18 lub 25 lat. Po tym czasie właściciel polisy może wybrać zaoszczędzone przez lata pieniądze i przeznaczyć je na własne wydatki, np. sfinansować studia, własny biznes czy też kupić samochód. Dodatkowo ubezpieczenie posagowe pełni także funkcje ochronne jak tradycyjne ubezpieczenie na życie.

Ubezpieczenie na życie i dożycie — polisa dla seniorów?

Ubezpieczenie na życie i dożycie to polisa terminowa, która gwarantuje wypłatę świadczenia w formie zgromadzonych środków na koniec trwania umowy. Natomiast w przypadku, gdy ubezpieczony nie dożyje do końca umowy, wtedy pieniądze trafiają do osoby wskazanej w umowie — najczęściej do najbliższej rodziny.

Polisa na życie i dożycie w formie podstawowej oferuje ochronę życia oraz zapewnia wypłatę środków po zakończeniu okresu umowy. Jednak zakres ochrony tego ubezpieczenia można rozszerzyć zgodnie z potrzebami ubezpieczonego, np. wybrać warianty ochrony zdrowia lub NNW (Następstw Nieszczęśliwych Wypadków). W takim przypadku świadczenie należy się także, gdy ubezpieczony zachoruje, dozna uszczerbku na zdrowiu lub musi poddać się operacji chirurgicznej.

>> Więcej o tym, jak działa ubezpieczenie oszczędnościowe dowiesz się z osobnego artykułu >>

Jak wybrać odpowiednie ubezpieczenie na życie?

Aby znaleźć ubezpieczenie na życie odpowiednie dla siebie, warto zastanowić się nad własnymi potrzebami i celami. Należy rozważyć, czy polisa ma zapewnić ochronę finansową nam, czy naszym bliskim w przypadku naszej śmierci, a może chcemy budować kapitał inwestycyjny, który zapewni nam bezpieczną przyszłość.

Dopiero po analizie potrzeb można szukać najkorzystniejszej oferty ubezpieczeniowej.

Jeśli wiemy, jaką chcemy polisę na życie, musimy dobrać zakres ochrony, określić wysokość sumy ubezpieczeniowej i zdecydować, czy zamierzamy wykupić rozszerzenia chroniące nasze zdrowie oraz bliskich. Warto też z wyprzedzeniem określić wysokość składki, jaką możemy płacić miesięcznie przy uzyskiwanych przez nas dochodach.

Ile kosztuje ubezpieczenie na życie?

Najdroższe są na ogół bezterminowe polisy na życie, ponieważ w tym przypadku występuje największe dla ubezpieczyciela ryzyko wypłaty świadczenia. Przy ubezpieczeniach terminowych na określony czas składki są niższe, ponieważ ustalana jest niższa suma ubezpieczenia. W tym rodzaju polisy składka jest określona na podstawie takich czynników jak wiek i stan zdrowia ubezpieczonego, wykonywany zawód oraz wysokość sumy ubezpieczenia.

W przypadku polisy posagowej ubezpieczyciel ustala minimalną kwotę obowiązkową, jednak ubezpieczony może wpłacać więcej. Dla ubezpieczenia grupowego wysokość składki ustala pracodawca, który wybiera konkretną ofertę polisy na życie. Jest ona taka sama dla wszystkich pracowników.

Składka ubezpieczeniowa polisy na życie w wariancie podstawowym może kosztować od 39 zł, jednak jeśli wybierzemy rozszerzenia, wtedy jej cena wzrośnie.

Szeroki zakres ochrony w ubezpieczeniu indywidualnym wiąże się z wyższą ceną polisy.

>> Chcesz wiedzieć więcej? Przygotowalismy dla Ciebie artykuł bogaty w konkrety – kliknij: Ile kosztuje polisa na życie?

Polisa na życie występuje w różnych opcjach. Dzięki temu każdy, kto chce skorzystać z takiej formy ochrony i zabezpieczenia finansowego, może dobrać ubezpieczenie do własnych potrzeb. Jeśli szukamy wsparcia dla bliskich po naszej śmierci, możemy wybrać polisę na życie w podstawowej wersji, jednak jeśli chcemy chronić także własne zdrowie, wtedy warto dokupić odpowiednie rozszerzenia. Gdy natomiast planujemy oszczędzanie i ochronę, wybierzmy polisę ochronno-inwestycyjną. Aby zadbać o przyszłość dziecka, najlepiej wykupić polisę posagową.