Ubezpieczenie na życie – na czym polega?

Ubezpieczenie na życie to forma finansowego zabezpieczenia dla bliskich, wypłacana po śmierci ubezpieczonego. Środki mogą zostać przeznaczone na pokrycie kosztów utrzymania rodziny, edukację dzieci, spłatę kredytu czy organizację pogrzebu. Decydując się na polisę, można wybrać wariant terminowy lub bezterminowy.

Ubezpieczenie na życie terminowe czy bezterminowe – kluczowe różnice

Polisa terminowa to ubezpieczenie na określony czas (np. 10, 20 czy 30 lat). Ochrona trwa do końca umowy, a jeśli w tym czasie dojdzie do śmierci ubezpieczonego, świadczenie zostaje wypłacone. Takie polisy często są warunkowane wiekiem ubezpieczonego.

Polisa bezterminowa zapewnia ochronę dożywotnią. Świadczenie jest wypłacane po śmierci ubezpieczonego, niezależnie od momentu zdarzenia. W przeciwieństwie do polisy terminowej, środki nie mogą być wypłacone wcześniej. To rozwiązanie często wybierają osoby starsze.

Co wpływa na wysokość składki?

Na koszt polisy wpływają:

- Suma ubezpieczenia (SU) – im wyższa, tym droższa składka.

- Zakres ochrony i umowy dodatkowe – rozszerzenia (np. pakiet zdrowotny) podnoszą koszt polisy.

- Wiek ubezpieczonego – starsze osoby płacą wyższą składkę.

- Stan zdrowia – ubezpieczyciele analizują historię medyczną i styl życia.

- Rodzaj ubezpieczenia – tradycyjne polisy są tańsze niż inwestycyjne.

- Porównanie ofert – różnice między firmami mogą być znaczące.

Ile kosztuje ubezpieczenie na życie?

Cena polisy zależy od wybranych opcji i indywidualnych czynników. Składki mogą wynosić od 50 zł do nawet 300 zł miesięcznie.

Przykłady polis terminowych i bezterminowych

Polisy terminowe

| Nazwa polisy | Wiek przystępującego | Czas trwania umowy |

|---|---|---|

| PZU Ochrona Każdego Dnia | 18-65 lat | 5-30 lat |

| Generali Życie Komfort | 18-65 lat | min. 1 miesiąc |

| Signal Iduna Terminowe Ubezpieczenie na Życie | 18-70 lat | min. 1 rok |

| Pru Komfort Życia | 18-70 lat | min. 5 lat |

Źródło: RankingUbezpieczeńNaŻycie

Polisy bezterminowe

| Nazwa polisy | Wiek przystępującego | Wysokość składki i sumy ubezpieczenia |

|---|---|---|

| Generali | 40-86 lat | Ustalane indywidualnie |

| Allianz | 18-71 lat | Ustalane indywidualnie |

| PZU | 13-80 lat | Ustalane indywidualnie |

| Nationale-Nederlanden | 55-76 lat | Ustalane indywidualnie |

Źródło: RankingUbezpieczeńNaŻycie

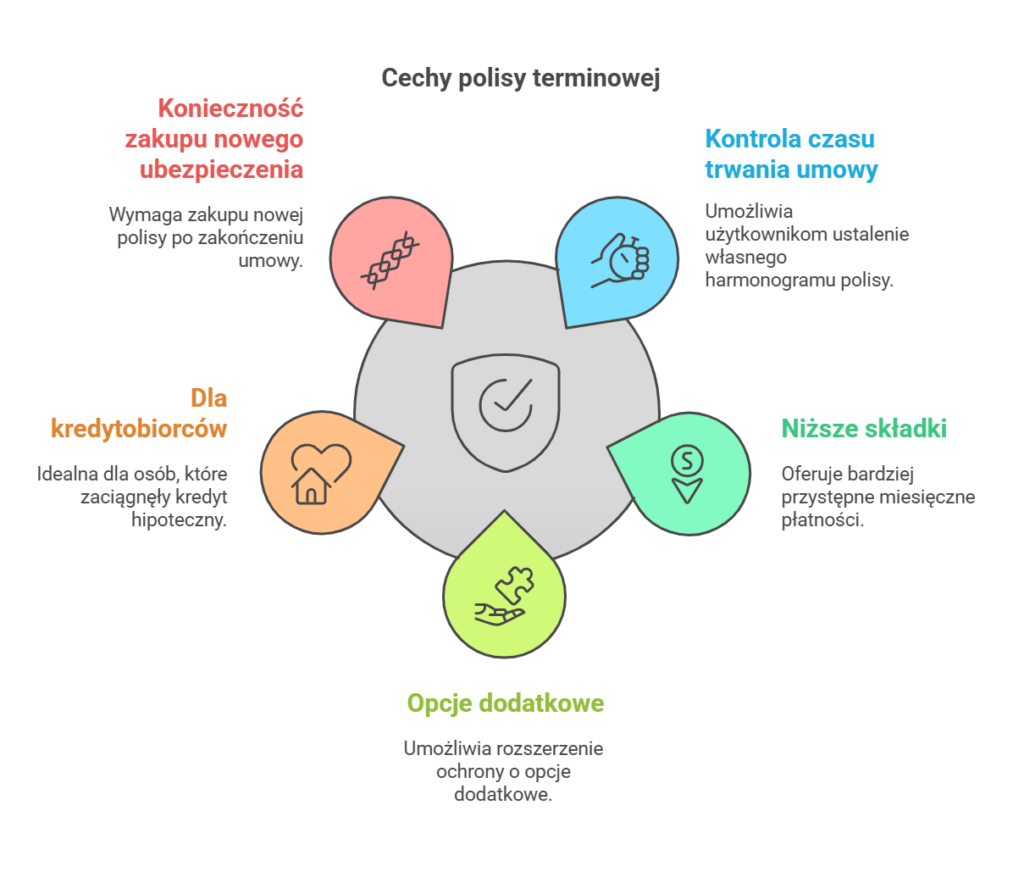

Zalety ubezpieczeń terminowych i bezterminowych

Polisa terminowa – cechy

- Pełna kontrola nad czasem trwania umowy.

- Niższe składki niż w ubezpieczeniu bezterminowym.

- Możliwość wyboru opcji dodatkowych.

- Idealna dla osób z kredytem hipotecznym.

- Wada: konieczność zakupu nowej polisy po zakończeniu umowy.

Polisa terminowa – kiedy jest najlepszym wyborem?

- Masz kredyt hipoteczny lub inne zobowiązania finansowe

Przykład: Masz kredyt hipoteczny na 30 lat. Wybierając polisę terminową na ten sam okres, zapewniasz rodzinie spłatę kredytu w razie Twojej śmierci.

- Chcesz zabezpieczyć przyszłość dzieci do momentu ich usamodzielnienia

Przykład: Masz małe dzieci i chcesz, aby w przypadku Twojej śmierci miały zapewnione środki na edukację i utrzymanie do osiągnięcia dorosłości. Polisa terminowa na 20 lat może być najlepszym rozwiązaniem.

- Szukasz tańszej ochrony na określony czas

Przykład: Jesteś młody i zdrowy, ale chcesz mieć polisę na życie np. na 10-15 lat, by zapewnić rodzinie bezpieczeństwo w kluczowym okresie Twojego życia zawodowego. Składki będą niższe niż w przypadku polisy bezterminowej.

- Masz dynamiczną sytuację finansową i chcesz uniknąć długoterminowych zobowiązań

Przykład: Nie jesteś pewien swojej przyszłej sytuacji finansowej, więc wybierasz polisę na 10 lat, po której zakończeniu zdecydujesz, czy ją przedłużyć, czy zmienić warunki.

Polisa bezterminowa – cechy

- Dożywotnia ochrona bez konieczności odnawiania umowy.

- Stała wysokość składki.

- Mniej ofert na rynku i wyższe koszty.

Polisa bezterminowa – kiedy warto ją wybrać?

- Chcesz zapewnić bliskim wypłatę świadczenia niezależnie od momentu śmierci

Przykład: Masz dorosłe dzieci, ale chcesz, aby w przyszłości otrzymały wsparcie finansowe na inwestycje, spłatę zobowiązań lub rozwój.

- Jesteś osobą starszą i chcesz zabezpieczyć koszty pogrzebu

Przykład: Masz 65 lat i zależy Ci, aby Twoi bliscy nie musieli ponosić kosztów pogrzebu ani organizować formalności związanych z odszkodowaniem.

- Masz majątek i chcesz uniknąć problemów spadkowych

Przykład: Chcesz przekazać pieniądze konkretnym osobom (np. wnukom lub partnerowi), omijając skomplikowane procedury spadkowe. Świadczenie z polisy nie wchodzi do masy spadkowej, więc jest natychmiast wypłacane uposażonym.

- Nie chcesz martwić się o przedłużanie polisy w przyszłości

Przykład: Nie chcesz co kilka lat negocjować nowej umowy ani przechodzić badań lekarskich, więc wybierasz polisę bezterminową z gwarantowaną ochroną dożywotnią.

- Chcesz zbudować wartość wykupu (w przypadku polis z opcją oszczędnościową)

Przykład: Wybierasz polisę bezterminową z możliwością gromadzenia kapitału, dzięki czemu możesz w przyszłości skorzystać z wartości wykupu lub przekazać zgromadzone środki bliskim.

Sprawdź ofertę ubezpieczeń terminowych i bezterminowych –> kliknij tutaj

Najczęściej zadawane pytania o polisy terminowe i bezterminowe

Wybór między polisą terminową a bezterminową zależy od indywidualnych potrzeb. Jeśli chcesz zabezpieczyć swoją rodzinę na określony czas (np. do spłaty kredytu hipotecznego lub do momentu, gdy dzieci się usamodzielnią), lepszym wyborem będzie polisa terminowa – jej składki są niższe. Z kolei jeśli zależy Ci na dożywotniej ochronie i pewności, że bliscy otrzymają świadczenie niezależnie od momentu Twojego odejścia, wybierz polisę bezterminową, choć musisz się liczyć z wyższymi składkami.

Tak, niektóre towarzystwa ubezpieczeniowe pozwalają na konwersję polisy terminowej na bezterminową, ale często wiąże się to z koniecznością ponownej oceny stanu zdrowia i wzrostem składki. Warto dopytać u swojego ubezpieczyciela, czy taka opcja jest dostępna i na jakich warunkach.

W przypadku polisy terminowej ochrona po prostu wygaśnie, a Ty nie odzyskasz wpłaconych składek. Natomiast przy polisie bezterminowej (jeśli jest to ubezpieczenie z opcją gromadzenia wartości wykupu), możesz odzyskać część środków, ale konkretne warunki zależą od umowy. Warto sprawdzić, czy istnieje możliwość zawieszenia składek lub zmniejszenia sumy ubezpieczenia, aby uniknąć utraty ochrony.

Tak, ale zależy to od rodzaju polisy i wieku ubezpieczonego. Niektóre polisy terminowe i bezterminowe nie wymagają badań, a jedynie wypełnienia ankiety medycznej. Jednak brak badań często oznacza wyższą składkę lub niższą sumę ubezpieczenia, ponieważ ubezpieczyciel bierze na siebie większe ryzyko. W przypadku większych sum ubezpieczenia badania mogą być obowiązkowe.

- Polisy terminowe: Ochrona wygasa po upływie umowy, a po jej zakończeniu nowa polisa może być droższa, zwłaszcza jeśli pogorszy się Twój stan zdrowia.

- Polisy bezterminowe: Składki są wyższe, a dostępność dla osób starszych jest ograniczona (niektóre towarzystwa ustalają maksymalny wiek przystąpienia do polisy).

Nie, świadczenie z polisy na życie jest zwolnione z podatku dochodowego i nie wchodzi do masy spadkowej, co oznacza, że uposażeni otrzymają pieniądze bez konieczności przechodzenia przez długie procedury spadkowe. Jeśli jednak uposażony nie był bliskim członkiem rodziny, może zostać naliczony podatek od spadków i darowizn.