Ogólne Warunki Ubezpieczenia to dokument, który zawiera najważniejsze informacje dotyczące polisy. Towarzystwa ubezpieczeniowe opisują w nim przedmiot ubezpieczenia. Wyjaśniają również jak działa polisa oraz określają sytuacje, kiedy ubezpieczony spotka się z odmową wypłaty odszkodowania. Każdy, kto zdecyduje się na wykupienie polisy, powinien zapoznać się z OWU, aby mieć świadomość swoich praw i obowiązków jako ubezpieczony.

Czy klienci rozumieją, na czym polegają obowiązki ubezpieczonego?

Ponad połowa badanych Polaków (62%) pozytywnie ocenia swoją wiedzę na temat ubezpieczeń komunikacyjnych. Co trzeci ankietowany uważa, że jego wiedza na ten temat jest słaba. Do braku informacji o ubezpieczeniach przyznaje się tylko 1% respondentów.

Prawie wszyscy badani (98%) wiedzą, że ubezpieczenie OC jest obowiązkowe i że za jego brak grozi kara finansowa (96%). Jednak tylko 67% respondentów potrafi poprawnie rozwinąć skrót OC.

Ogólna znajomość powszechnie używanych skrótów innych ubezpieczeń jest dość wysoka. Poprawnie podać skrót AC potrafi 72% ankietowanych, a NNW – 67% respondentów. Zasady działania Autocasco zna około 67% badanych, a wymienić jeden z elementów assistance umie 56% ankietowanych.

Badanie pokazuje, że klienci kupujący polisy komunikacyjne niechętnie zapoznają się z Ogólnymi Warunkami Ubezpieczenia (OWU). Szczegółowo OWU czyta tylko 13% badanych. Duża część klientów (41%) przegląda dokument tylko pobieżnie, a 17% nie zapoznaje się z nim wcale. Dodatkowo 9% respondentów twierdzi, że nie wie co to jest OWU [1].

Ogólne Warunki Ubezpieczenia – co to jest?

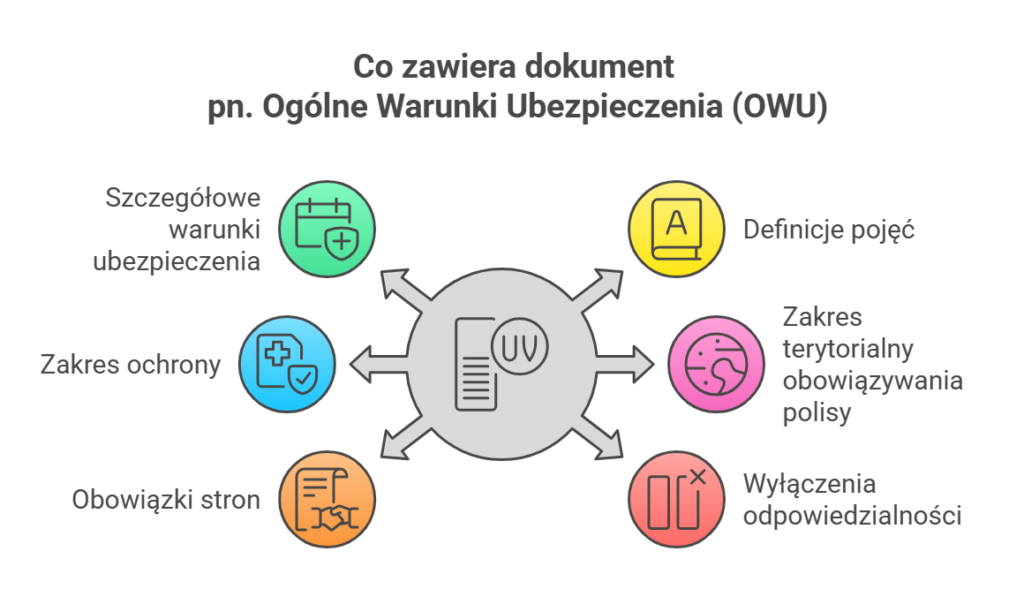

OWU, czyli Ogólne Warunki Ubezpieczenia, to dokument, dołączany do umowy ubezpieczenia. Znajdują się w nim wszystkie najważniejsze informacje dotyczące polisy. Są to przede wszystkim prawa i obowiązki ubezpieczonego oraz ubezpieczyciela, zakres ochrony ubezpieczeniowej, wyłączenia odpowiedzialności towarzystwa ubezpieczeniowego. Znajdziemy tam również informacje tj. kwota sumy ubezpieczenia, zasady wypłaty świadczeń itp.

W skrócie OWU to szczegółowy dokument zawierający wszelkie informacje, które powinien znać ubezpieczony przed podpisaniem umowy ubezpieczenia. Obowiązkiem firmy ubezpieczeniowej jest dostarczenie (udostępnienie) takiego dokumentu klientowi – może być on w formie papierowej lub elektronicznej.

Jakie informacje dotyczące polisy znajdują się w OWU?

Ogólne Warunki Ubezpieczenia to dokument, który powinien być zgodny z ustawą ubezpieczeniową oraz przepisami Kodeksu cywilnego.

Dokument OWU zawiera następujące informacje:

- Zasady zawarcia ubezpieczenia. Dla kogo przeznaczona jest polisa i na jaki okres zostaje zawarta?

- Definicje pojęć ubezpieczeniowych. Np. wyjaśnienie, czym jest choroba przewlekła, jakie dyscypliny sportowe są zaliczane do sportów wysokiego ryzyka, czym jest zdarzenie losowe itp.;

- Zakres ubezpieczenia. Wyjaśnia, co dokładnie obejmuje ubezpieczenie, np. koszty leczenia, koszty ratownictwa i poszukiwań, NNW, OC, ubezpieczenie bagażu itp.;

- Zakres terytorialny ubezpieczenia. Inaczej mówiąc jest to zasięg wykupionej ochrony ubezpieczeniowej. Np. polisa turystyczna może nie obejmować terytorium Białorusi;

- Obowiązki ubezpieczonego i ubezpieczyciela . Do obowiązków ubezpieczyciela należy zwrot kosztów poniesionych przez ubezpieczonego w ramach sumy ubezpieczenia. Natomiast ubezpieczony jest zobowiązany do opłaty składki ubezpieczeniowej i szybkiego zgłoszenia szkody w towarzystwie ubezpieczeniowym;

- Wyłączenia odpowiedzialności towarzystwa ubezpieczeniowego. To lista zdarzeń, która zwalniają ubezpieczyciela z wypłaty odszkodowania, np. gdy do zdarzenia dojdzie pod wpływem alkoholu lub dojdzie do zaostrzenia choroby przewlekłej, a ubezpieczony nie posiada wyłączenia związanego z chorobą przewlekłą;

- Procedura postępowania w razie wypadku ubezpieczonego oraz proces likwidacji szkody. To informacje przydatne po wypadku. Jest tam zapisane, kogo należy poinformować o powstałej szkodzie i jakie formalności wypełnić, aby otrzymać pomoc towarzystwa ubezpieczeniowego.

Kto ustala OWU?

Ogólne Warunki Ubezpieczenia mają dokładnie rozdzielać obowiązki i prawa ubezpieczonego od funkcji, jakie pełni towarzystwo ubezpieczeniowe. W dokumencie tym można znaleźć zasady zawarcia polisy i korzystania z niej. Reguły OWU ustala ubezpieczyciel, jednak musi to zrobić zgodnie z przepisami prawa i ustawy ubezpieczeniowej. Poszczególne zapisy muszą być opracowane w sposób jednoznaczny i zrozumiały, tak aby ubezpieczony po przeczytaniu wiedział, jaki dokument podpisuje. Dodatkowo istnieje także obowiązek zatwierdzenia ustaleń OWU przez władze nadzorcze zakładu ubezpieczeń.

Dokładne Ogólne Warunki Ubezpieczenia (OWU) zawsze są ustalane przez towarzystwo ubezpieczeniowe. Jest jednak ustalony schemat, jak powinien wyglądać taki dokument i co musi się w nim znaleźć.

Podstawą prawną dla OWU jest Ustawa o ubezpieczeniach. Z tego powodu większość polis obowiązkowych dostępnych na rynku ma identyczną strukturę i podobne warunki ubezpieczenia.

Na co zwrócić uwagę, czytając OWU?

Czytając Ogólne Warunki Ubezpieczenia, trzeba zwrócić uwagę na kilka ważnych informacji. Pierwszą z nich są ustalenia obejmujące przedmiot ubezpieczenia. Ta część dokumentu wyjaśnia dokładnie, co i w jakich okolicznościach zostanie objęte ochroną ubezpieczeniową. Na przykład, gdy wykupujemy polisę AC, warto wiedzieć, czy ubezpieczenie chroni tylko pojazd, czy obejmuje również bagaż i wyposażenia dodatkowe.

W Ogólnych Warunkach Ubezpieczenia warto również sprawdzić, w jaki sposób zostanie wyliczona kwota odszkodowania w przypadku szkody częściowej oraz czy ubezpieczyciel wypłaci odszkodowanie w pełnej wysokości, czy może będzie to wartość w ramach określonego limitu kosztów. W OWU wskazana jest także wartość, od jakiej zostanie wyliczone świadczenie, np. czy będzie to wartość rzeczywista, czy odtworzeniowa.

Aby nie rozczarować się w trakcie likwidacji szkody, przed podpisaniem umowy ubezpieczenia warto zwrócić uwagę na wyłączenia odpowiedzialności. Zapis ten obejmuje zdarzenia, które sprawią, że pomimo posiadania polisy, ubezpieczyciel nie wypłaci ubezpieczonemu odszkodowania. W OWU znajdują się także informacje na temat tego, kiedy towarzystwo ubezpieczeniowe będzie miało prawo wystąpić z tzw. regresem ubezpieczeniowym. Termin ten określa przypadki, w których ubezpieczyciel może obciążyć sprawcę szkody kosztami likwidacji szkody, pomimo posiadania polisy.

Regres jest wywołany, gdy właściciel polisy spowoduje szkodę w sposób celowy lub naruszy w ten sposób zasady prawa. Może to dotyczyć sytuacji, gdy kierowca posiadający polisę OC spowoduje wypadek drogowy pod wpływem alkoholu, zarysuje czyjeś auto na parkingu lub ucieknie z miejsca wypadku.

Ogólne Warunki Ubezpieczenia określają również, ile dni ma ubezpieczony na zgłoszenie szkody i jakie dokumenty musi przedstawić podczas jej likwidacji.

Dlaczego należy czytać OWU?

OWU to dokument, który zawiera istotne informacje o wykupowanym ubezpieczeniu, dlatego warto się z nim dokładnie zapoznać. Dokument OWU zawiera zapisy o tym, co jest przedmiotem ubezpieczenia, wyłączenia odpowiedzialności oraz przypadki, gdy ubezpieczyciel nie wypłaci odszkodowania. Z perspektywy ubezpieczonego załącznik ten ma duże znaczenie i dlatego powinien go przeczytać jeszcze przed podpisaniem umowy ubezpieczenia.

Dokument OWU należy czytać spokojnie, bez pośpiechu. Najlepiej zrobić to w domu, posiadając dostęp o Internetu. Dzięki temu szybko można sprawdzić najważniejsze informacje dotyczące przedmiotu ubezpieczenia i zakresu ochrony. Dodatkowo można zweryfikować niezrozumiałe definicje ważnych pojęć.

W przypadku, gdy zasady zawarcia umowy lub zapisy OWU są niezrozumiałe dla ubezpieczonego, wtedy można o ich wyjaśnienie prosić przedstawiciela firmy ubezpieczeniowej. Przeczytanie dokumentu OWU pozwala poznać warunki ubezpieczenia, sumę ubezpieczenia, wyłączenia odpowiedzialności oraz inne szczegóły dotyczące polisy. Dzięki tym informacjom klient może świadomie dokonać wyboru ubezpieczenia i ma wiedzę, kiedy ubezpieczyciel nie wypłaci mu odszkodowania.

Nieznajomość OWU szkodzi!

Niestety, statystyki pokazują, że większość ubezpieczonych nie czyta zapisów umowy ubezpieczeniowej, ignoruje również dokument OWU. Takie zachowanie nie powinno mieć miejsca, ponieważ interesem właściciela polisy jest wiedza o prawach klienta korzystającego z ubezpieczenia i o obowiązkach ubezpieczyciela.

W umowie może znajdować się zapis o wyłączeniach odpowiedzialności, zgodnie z którym w konkretnym przypadku nie będzie nam przysługiwać wypłata świadczenia. Nie znając tego paragrafu, zgłosimy szkodę i złożymy dokumenty do towarzystwa ubezpieczeniowego, czyli wypełnimy mnóstwo formalności, a nie otrzymamy odszkodowania. Zdając sobie sprawę, że dana okoliczność jest wyłączona z zakresu ochrony ubezpieczeniowej, zaoszczędzimy sobie stresu i nie stracimy czasu na niepotrzebne formalności.

Przeczytaj również, jakie są obowiązki ubezpieczonego?

OWU – definicje ważnych pojęć

Najważniejsze definicje pojęć zawartych w OWU:

- Zakres ochrony ubezpieczeniowej – to lista to zdarzeń ubezpieczeniowych, za które osobie ubezpieczonej zostanie wypłacone odszkodowanie.

- Karencja – okres, jaki musi minąć od zawarcia umowy do czasu, w którym polisa gwarantuje pełną ochronę ubezpieczeniową i wypłatę odszkodowania.

- Przedmiot ubezpieczenia – w polisie na życie jest to zdrowie i życie właściciela polisy, w OC – pojazd, a w ubezpieczeniu nieruchomości – dom lub mieszkanie z wyposażeniem.

- Suma ubezpieczenia – maksymalna wartość, jaką klient może otrzymać w ramach odszkodowania za określone zdarzenie.

- Szkoda całkowita – tak określana jest strata, w wyniku której przedmiot ubezpieczenia uległ całkowitemu ziszczeniu, został utracony lub jego naprawa jest nieopłacalna.

- Ubezpieczeniowy Fundusz Gwarancyjny – wykonuje zadania określone w Ustawie z 22 maja 2003 r. o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych. Jego celem jest ochrona klienta. UFG odpowiada za szkody majątkowe i osobowe spowodowane przez kierowców nieposiadających ważnego OC.

OWU, czyli Ogólne Warunki Ubezpieczenia, to dokument zawierający najważniejsze informacje dotyczące polisy. Tam właśnie zawarte są prawa i obowiązki dotyczące właściciela ubezpieczenia oraz ubezpieczyciela.

Czytaj tekst i dowiedz się, jakie są obowiązki ubezpieczyciela?

Źródło: [1]: https://www.wirtualnemedia.pl/artykul/ubezpieczenia-oc-ac-autocaso-polacy-badanie-jaka-wiedza