Od czego chroni ubezpieczenie na życie?

Czy nabycie polisy na życie wciąż traktujemy jako pewnego rodzaju zbytek? Około połowy naszych rodaków deklaruje, że nie ma możliwości odkładania pieniędzy na czarną godzinę. Skąd więc wezmą środki niezbędne do tego, by poradzić sobie z rujnującymi każdy domowy budżet zdarzeniami losowymi? Czy możemy mieć jakąkolwiek pewność, że akurat my ich unikniemy? Dobrze dobrane ubezpieczenie na życie uwolni nas od tego rodzaju pytań.

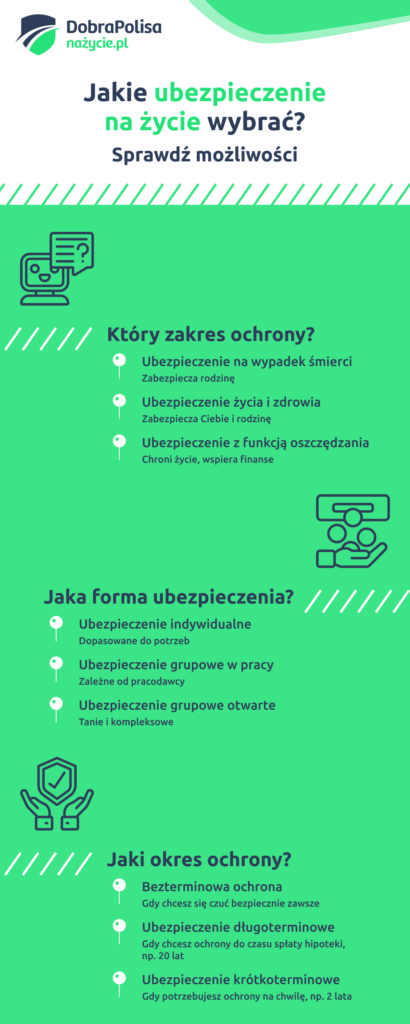

Ubezpieczenie na życie to wsparcie finansowe dla rodziny w przypadku śmierci ubezpieczonego, ale nie tylko. Dzięki świadczeniu rodzina może spłacić kredyt hipoteczny, zorganizować pogrzeb, czy zabezpieczyć podstawowe wydatki.

Indywidualne ubezpieczenie na życie czy grupowe?

Wybierając ubezpieczenie na życie, często nie zdajemy sobie sprawy z ogromu możliwości. To sprawia, że ochrona ubezpieczeniowa, którą kupimy nie koniecznie będzie odpowiadała naszym realnym potrzebom. Jaką polisę na życie wybrać?

Obecnie mamy na rynku następujące możliwości:

- indywidualne ubezpieczenia na życie – możemy dopasować ich zakres i sumy ubezpieczenia do indywidualnych potrzeb;

- grupowe ubezpieczenia na życie – dostępne w zakładach pracy i otwartych grupach.

Polisy możemy też dopasowywać ze względu na czas trwania umowy ubezpieczenia. Na rynku dostępne są:

- ubezpieczenia bezterminowe;

- ubezpieczenia terminowe.

Sprawdź przygotowany przez redakcję cennik ubezpieczeń na życie.

Ilu Polaków ma już polisę na życie?

Nie należymy do społeczeństw, w których dobrowolne ubezpieczenia biją rekordy popularności. Po produkty na życie sięgnęła mniej niż połowa z nas. Procent ubezpieczonych obywateli to jedno – drugą sprawą jest wartość odprowadzanych przez nich składek. W niejednym znacznie mniej ludnym europejskim kraju są to sumy wielokrotnie wyższe. Można to oczywiście złożyć na karb tego, że jesteśmy społeczeństwem niezamożnym i że nasze ceny i zarobki odbiegają od zachodnich. To jednak nie wszystko.

Zdecydowana większość spośród tych, którzy są ubezpieczeni, ma polisy grupowe, przede wszystkim te w zakładach pracy. Jest to wręcz jeden z pożądanych przez pracowników benefitów. Oczywiście lepsza taka polisa niż żadna, tylko czy w obliczu straty głównego żywiciela rodziny wypłata np. 20 tys. zł zmienia diametralnie jej sytuację? A istnieją na rynku takie polisy. Średnia suma ubezpieczenia jest wyższa, ale przypadki, w których naprawdę możemy mówić o odpowiednim świadczeniu, należą do rzadkości.

Istnieje oczywiście argument, że coś za coś, bo takie ubezpieczenie na życie jest tanie. Nie jest to jednak do końca prawda – to zależy dla kogo. Nie ma tu znaczenia wiek czy stan zdrowia (jeśli w ogóle jest ankieta medyczna, to bardzo uproszczona).

Tymczasem, żaden ubezpieczyciel nie jest organizacją charytatywną i koszt tzw. ryzyka ubezpieczeniowego musi być pokryty. Dla tego pierwszego będzie to więc polisa droga, dla drugiego tania. Może lepiej więc płacić samemu za siebie?

Powyższe nie oznacza, że przystępowanie do ofert grupowych nie ma sensu. Z reguły jest to jednak dobre uzupełnienie indywidualnej polisy, nie należy tego natomiast traktować jako podstawowego zabezpieczenia siebie czy rodziny na wypadek śmierci ubezpieczonego.

Jak wybrać ubezpieczenie na życie?

Niska świadomość konsumentów w zakresie ubezpieczeń wiąże się z tym, że wysokości wypłat to dla nas pewna abstrakcja. Nie zadajemy sobie pytań o to, jaką funkcję mają one pełnić i jak w związku z tym je ocenić. Gdyby na naszym koncie niespodziewanie znalazło się np. 50 tys. zł – cóż to byłaby za radość! Ale czym to jest dla rodziny, która traci głównego żywiciela?

A to jest właśnie sedno. To nie mają być po prostu duże (co to znaczy?) pieniądze na otarcie łez. Jak wybrać ubezpieczenie na życie? Tak, by stanowiło ekonomiczne zabezpieczenie dla rodziny, nie tylko na wypadek śmierci.

Trzeba uwzględnić także np. poważne zachorowania, które odbierze nam możliwość uzyskiwania dochodów, w dodatku będzie się wiązało z ogromnymi kosztami leczenia. Ubezpieczenie na życie chroni naszą zdolność uzyskiwania owoców pracy! Żeby wiedzieć, jakie wybrać, musimy przeanalizować swoje indywidualne potrzeby.

Na jaką sumę się ubezpieczyć?

Jednym z głównych zagadnień towarzyszących poszukiwaniu ofert musi być suma ubezpieczenia. Jest to granica maksymalnej odpowiedzialności ubezpieczyciela. Kwota, jaką wypłaci on w razie naszego nagłego odejścia lub innego zdarzenia, w razie którego także obowiązuje jej pełna wysokość.

Wracamy więc do pytania: czy 50 tys. zł to dużo? A 100? To abstrakcyjne liczby, póki nie zestawimy ich z potrzebami naszej konkretnej rodziny. Suma ubezpieczenia musi stanowić świadomą kalkulację. Są tu różne stanowiska. Jeden powie, że powinny to być ponoszone wydatki, inni, że dochody, mogą być one roczne, albo np. trzyletnie.

Niska suma ubezpieczenia?

Ważne, żeby pozostawionym bez naszego wsparcia członkom rodziny zapewniały czas pozwalający na zaadaptowanie się do nowej sytuacji. Chroniły ich przed np. nierozważnym zadłużaniem się. Oczywiście m.in. od sumy, na jaką opiewa nasze ubezpieczenie na życie, zależy składka miesięczna. Również i ona powinna być dostosowana do naszych możliwości.

Taka kwota wypłaty świadczenia powinna zapewnić bliskim stabilność finansową w tym trudnym czasie.

Zakres ochrony w polisie życiowej – ochrona nie tylko w przypadku śmierci ubezpieczonego!

Jeśli mamy ustalony właściwy przedmiot ochrony, powinniśmy zastanowić się nad zagrożeniami, w razie których konieczne będzie wsparcie. Niewątpliwie powinny to być:

- śmierć;

- kalectwo / niezdolność do pracy;

- poważne zachorowanie;

- trwały uszczerbek na zdrowiu powstały wskutek następstw nieszczęśliwych wypadków.

Są to więc główne przeszkody mogące uniemożliwić nam utrzymanie rodziny. W ofertach ubezpieczycieli istnieją ponadto rozszerzenia polis chroniące na wypadek utraty pracy. To rozwiązanie wskazane zwłaszcza wówczas, gdy polisa stanowi zabezpieczenie kredytu hipotecznego.

Nie będziemy jednak rozszerzali tego zakresu bez końca. Nasze ubezpieczenie na życie będzie wówczas po prostu drożało, a więc rosła jego składka miesięczna. Poza tym konstrukcja poszczególnych produktów ubezpieczeniowych i warunki są rozmaite, co powoduje, że nie sposób prosto zlustrować interesujących ofert.

Poważne zachorowania to doskonały przykład. Ogólne Warunki Ubezpieczenia kryć w sobie mogą zdumiewające wręcz haczyki. Cóż z tego, że wystąpił u nas dany stan chorobowy potwierdzony rozpoznaniem dokonanym przez lekarzy, jeśli np. rozmiar zmian jest inny niż ten określony przez ubezpieczyciela? Dlatego tak istotne jest, aby zakup ubezpieczenia poprzedzony był wnikliwą analizą OWU. Na co warto zwrócić uwagę? Przede wszystkim sprawdźmy listę wyłączeń odpowiedzialności.

Od jakich chorób powinno się ubezpieczyć?

Osobna kwestia stanowi to, od jakich chorób powinniśmy się ubezpieczać. Wspomnieliśmy o czymś takim jak ryzyko ubezpieczeniowe – to jego koszt pokrywa nasza składka miesięczna. W interesie towarzystwa ubezpieczeniowego jest skłonienie nas, byśmy płacili także za to, co grozi nam w mniejszym stopniu.

Efekt? Czy ktoś widział bądź słyszał, aby promowane było ubezpieczenie na życie obejmujące zapadnięcie na chorobę krążenia? Tymczasem to one odpowiadają dziś za ponad 40% zgonów. Nietrudno natomiast zetknąć się z promowaniem polis, w których uwzględniono nowotwory. To także częsta przyczyna zgonów, jednak niemal o połowę rzadsza – ok 25%.

Nie znaczy to, że od raka akurat nie ma potrzeby się ubezpieczać – ważne jest jednak, aby ocena atrakcyjności danej oferty dokonana była w odniesieniu do naszych rzeczywistych potrzeb. Warto też zdawać sobie sprawę, że towarzystwa ubezpieczeniowe w ramach umowy z tytułu poważnego zachorowania ubezpieczają swoich klientów kompleksowo – zakres ochrony umowy dodatkowej może obejmować nawet kilkadziesiąt chorób. W przypadku gdy wnikliwa analiza zapisów zawartych w Ogólnych Warunkach Ubezpieczenia sprawia nam trudność, warto skorzystać z porównywarki ubezpieczeń na życie.

Jeśli już przy zdrowiu jesteśmy, warto wspomnieć o ankietach medycznych, których wielu klientów wolałoby unikać. Tymczasem, jeśli zastanawiamy się, jak wybrać ubezpieczenie na życie, aby było ono dla nas korzystne, musimy wiedzieć, że póki jesteśmy młodzi i zdrowi, oferty, którym towarzyszą wnikliwe wywiady, będą dla nas korzystniejsze. Stan zdrowia ubezpieczonego to jeden z głównych czynników wpływających na to, ile finalnie kosztuje ubezpieczenie na życie. Towarzystwo nie pozwoli sobie na to, aby składka miesięczna była niższa, niż wynosi wyliczony dla danego przypadku koszt ryzyka.

Jak wybrać ubezpieczenie na życie dla rodziny?

Kiedy większość z nas decyduje się nabyć polisę na życie? Statystycznie robimy to po osiągnięciu wieku 30 lat, a więc wtedy, gdy z reguły budujemy już własną rodzinę, zatem pojawiają się na świecie zależne od nas osoby. Nie brakuje na rynku propozycji przygotowanych z myślą o takich klientach. Konstrukcja tego typu produktów jest rozmaita, umowa główna może być przeznaczona dla jednego bądź dwojga ubezpieczonych. Do niej dobieramy rozszerzenia zgodnie z uznaniem – na życie, NWW, ubezpieczenie zdrowotne i mnóstwo propozycji przygotowanych z myślą o dzieciach.

Ubezpieczenie na życie dla rodziny jest szczególnie korzystne – mimo nawet wielu objętych nim osób, składka miesięczna pozostaje niewygórowana. Jakie wybrać? To znowu zależy od naszych konkretnych preferencji i zawartości poszczególnych ofert. Zwracajmy uwagę na szczegóły – niektóre mogą znacząco zawężać nasz krąg wyboru, np. jeśli wg definicji towarzystwa ubezpieczeniowego rodzina oznacza osoby zamieszkujące wspólnie, a nasza sytuacja jest nieco inna. Ubezpieczenie rodzinne warto wybierać, korzystając z pomocy doradcy ubezpieczeniowego – wówczas żadne szczegóły nam nie umkną.

Na jaki okres powinniśmy się ubezpieczać?

Zaczęliśmy od tego, że bardzo wiele osób w naszym kraju ubezpieczonych jest tylko pozornie, ale powiedzmy sobie wprost – nie każdy musi być ubezpieczony. Jeśli nikogo nie utrzymujemy, taka potrzeba jest w wielu przypadkach dyskusyjna. Podstawowym zadaniem polisy jest zadbanie o stabilność finansową uposażonych w przypadku śmierci osoby ubezpieczonej. Jeżeli nie ma o kogo zadbać, po co się ubezpieczać?

Jeśli nasze dzieci się już usamodzielniły albo właśnie to robią, a sytuacja finansowa rodziny jest stabilna, też będziemy w stanie obejść się bez polisy. Choć w obu przypadkach, w razie np. wypadku, niewątpliwie pomoże nam ona przejść przez jego skutki. Natomiast czas, w którym ciąży na nas duża odpowiedzialność za rodzinę, niewątpliwie jest tym, w którym ubezpieczenie na życie jest koniecznie. To już stanowi odpowiedź na pytanie, jakie wybrać. Jeszcze raz warto tu wrócić do pojęcia ryzyka ubezpieczeniowego. Najkorzystniej będzie dla nas, gdy ubezpieczyciel przeanalizuje je w momencie, gdy jesteśmy jeszcze młodzi i zdrowi i na podstawie tej kalkulacji pozwoli nam zawrzeć umowę na wiele lat.

W przypadku polisy bezterminowej trudno już mówić o ryzyku – jeśli nie zerwiemy jej wcześniej, wypłata jest pewna, toteż koszt takiego produktu jest znacznie wyższy i zwykle stale rosnący. To dobre rozwiązanie dla osób starszych, którym niewielkie w stosunku do wysokości składki świadczenie pozwoli zapewnić ochronę ubezpieczeniową.

Terminowe ubezpieczenie sprawdzi się u osób, którym zależy na czasowym zabezpieczeniu, gdy ryzyko pozostawienia rodziny z kłopotami finansowymi jest wysokie. Często oznacza to zakup ubezpieczenia do momentu aż będziemy mieć za sobą spłatę kredytu hipotecznego.

Ochrona czy także oszczędzanie?

Nie mają dziś dobrej prasy tzw. polisy inwestycyjne i nie ma co się temu dziwić. Przed laty usilnie sprzedawano je jak najszerszemu gronu klientów. Takie produkty przeznaczone są tymczasem dla tych, którzy mają choć podstawowe rozeznanie w tej dziedzinie. Ubranie tego w ubezpieczenie służyło przede wszystkim uniknięcia tzw. podatku Belki od zysków kapitałowych.

To wcale nie oznacza, że są to polisy złe – po prostu nie są dla każdego. Rynek daje nam tymczasem i inne możliwości:

- polisy z elementem inwestycyjnym wykorzystującym mniej ryzykowne instrumenty finansowe,

- polisy na życie i dożycie, gdzie część składki jest inwestowana przez TU. Część tego zysku może być nam wypłacona wraz z gwarantowaną wypłatą. W takim przypadku nic nie ryzykujemy.

W obu przypadkach musimy jednak pamiętać o tym, że składka będzie znacząco wyższa. Nie służy wyłącznie ochronie.I zawsze w przypadku rozważania zakupu ubezpieczenia o charakterze inwestycyjnym należy zapoznać się dokładnie z Ogólnymi Warunkami Ubezpieczenia. Polisa oszczędnościowa ma zapewnić nam poczucie bezpieczeństwa finansowego, a nie być powodem dodatkowego stresu.

Diabeł tkwi w szczegółach. Co to jest OWU?

Podsumowując: zastanowiliśmy się nad swoją sytuacją życiową, doszliśmy do wniosku, że ubezpieczenie na życie jest w naszym przypadku koniecznie. Przeanalizowaliśmy w szczegółach nasze potrzeby, ustaliliśmy konieczną sumę ubezpieczenia i wiemy już jak wybrać odpowiednie. Pochyliliśmy się nad kilkoma ofertami, może już jesteśmy po rozmowach z agentami lub pracownikami TU i wiemy nawet, jakie składki nas czekają.

Czy to wszystko i wystarczy, że dobierzemy takie ubezpieczenie na życie o odpowiadającym nam zakresie i korzystnych warunkach? Nic z tego! Wprawdzie agent bądź przedstawiciel TU odpowiada za to, co sprzedaje klientowi. Jego prawa są nieco lepiej zabezpieczone od momentu wejścia w życie Ustawy o dystrybucji ubezpieczeń w 2018 roku. Niemniej, nadal to my nabywamy ubezpieczenie i naszą troską powinno być to, jak wybrać je tak, aby w razie kłopotów wypłata pieniędzy była jedynie formalnością.

Takie elementy jak suma ubezpieczenia, wyłączenia odpowiedzialności zakres ochrony (również umowy dodatkowe), a także zasady otrzymania świadczenia powinny być przedmiotem naszej głębokiej refleksji i uwagi jeszcze przed podpisaniem umowy.

Polisa na życie jest zupełnie inne niż polisa OC/AC

Większość z nas nabywa jedynie polisy OC obowiązkowe dla posiadaczy pojazdów. Musimy wiedzieć, że ubezpieczenia dobrowolne to diametralnie inna dziedzina! Ubezpieczyciele w kreowaniu szczegółowej postaci tych produktów cieszą się bardzo dużą swobodą. Mimo wszystko jest ona ograniczona przepisami prawa i praktyki poszczególnych towarzystw ubezpieczeniowych uległy w ciągu ostatnich dekad poprawie. Powtórzmy więc: uważna lektura ogólnych warunków ubezpieczenia pozwoli nam uniknąć złapania się na jakikolwiek haczyk – musimy tylko dać sobie na nią czas! A więc, jak wybrać ubezpieczenie na życie? Ze spokojem i cierpliwością. To jest wybór na wiele lat, bądźmy pewni, że dokonaliśmy go właściwie. A jeśli chcesz zerknąć na konkretne oferty polis na życie, z pomocą przychodzi nasz Ranking Ubezpieczeń Na Życie.