Konieczność udzielania szczegółowych informacji dotyczących naszego stanu zdrowia przy kupnie polisy na życie wielu z nas uważa za co najmniej problematyczne. A skoro jest rynkowa potrzeba, nieważne, czy uzasadniona, to jest i odpowiedź. Towarzystwa ubezpieczeniowe zaczęły więc podkreślać, że oferują ubezpieczenie na życie bez badań lekarskich czy nawet ankiety medycznej, traktując to jako istotny atuty swojej oferty.

Czy jest nimi rzeczywiście? Może to jednak wada? Czy takie polisy są opłacalne? A może tylko są korzystne dla niektórych ubezpieczonych? I czy warto zawrzeć taką umowę ubezpieczenia?

Wiedza na temat naszego zdrowia

Pamiętajmy, że zakup ubezpieczenia zawsze wiąże się z koniecznością zadeklarowania aktualnego stanu zdrowia, co stanowi fundament każdej polisy na życie. Za co właściwie płacimy ubezpieczycielowi? Cała wpłacona w czasie trwania umowy składka to przecież zwykle zaledwie ułamek sumy ubezpieczenia. Dlaczego więc akurat tyle kosztuje ubezpieczenie, nie trochę mniej albo trochę więcej? Wynika to z bardzo konkretnych, mierzalnych czynników.

Ustalanie ryzyka

Swoją składką pokrywamy koszt ryzyka. Precyzyjna dokumentacja pozwala na dokonanie rzetelnej oceny ryzyka. Jeśli decydujemy się na ubezpieczenie bez badań lekarskich, musimy liczyć się z pewnymi limitami dotyczącymi maksymalnej sumy ubezpieczenia. Nie ma tu miejsca na przypadek. Każdego z nas da się umieścić w którejś z grup, na które ubezpieczyciel na podstawie szeroko zakrojonych analiz podzielił populację.

Mamy określoną liczbę lat, wykonujemy jakiś mniej lub bardziej ryzykowny zawód i podejmujemy inne aktywności, które mogą bezpośrednio wpływać na nasz zdrowotny dobrostan. Mamy określony w danym momencie stan zdrowia, w rodzinie ktoś cierpiał na określone schorzenia, kto inny z kolei zmarł przedwcześnie. Teraz wystarczy zadać pytanie: jak często umierają ludzie, tacy jak my, w czasie, w którym chcemy być chronieni polisą?

Jeśli wiadomo już, jak wysokie jest to ryzyko i mamy ustaloną sumę, na jaką ma opiewać nasze ubezpieczenie na życie, można wyliczyć, jak prawdopodobieństwo konieczności jej wypłaty przekłada się na koszt, który powinniśmy ponieść w trakcie trwania umowy.

Dlatego właśnie niekiedy — nie zawsze, a właściwie to nawet stosunkowo rzadko, o czym później — ubezpieczyciele wysyłają nas na badania lekarskie.

Obejmują one zwykle:

- pomiar wzrostu i wagi;

- pomiar ciśnienia krwi;

- badanie krwi – to szybki sposób na wykrycie wielu nieprawidłowości i stwierdzenie konieczności dodatkowych badań;

- badanie EKG i obrazowe (rzadko).

Standardowy pomiar ciśnienia krwi oraz analiza morfologii to najczęstsze narzędzia, jakie towarzystwa ubezpieczeniowe stosują przy weryfikacji wniosków na wysokie kwoty.

Nie wykonuje się natomiast badań genetycznych i TU nie ma prawa ich wymagać czy żądać wyników.

Jeśli towarzystwo ubezpieczeniowe wymaga badań lekarskich, to bierze także na siebie koszty ich wykonania.

Bez badań i ankiety

Wówczas ubezpieczyciel ma po prostu mniej danych do dyspozycji, więc jego kalkulacje staną się mniej precyzyjne. Jak przekłada się to na cenę? Czy polisa na życie bez badań lekarskich jest tańsza? Nie!

Odpowiedź na takie pytanie powinna być jednak bardziej złożona, bo jak już wiemy, cena polisy zawsze jest kwestią wysoce indywidualną. Komfortowe ubezpieczenie na życie bez badań jest najłatwiej dostępne w przypadku polisy grupowej. Tam procedura przystąpienia jest maksymalnie uproszczona. Mniej informacji oznacza poddanie analizie bardziej ogólnie zarysowanej grupy. Znajdą się więc w niej osoby, u których prawdopodobieństwo zgonu jest znacznie większe, niż u nas. To my pokryjemy więc ich większe ryzyko, a oni mają polisę tańszą, niż mieć powinni.

Pamiętaj, że towarzystwo ubezpieczeniowe to duże przedsiębiorstwo, zdolne drobiazgowo analizować wszelkie dane dotyczące całej populacji. Nie pozwoli sobie na błąd i straty. O korzystne warunki ubezpieczenia musisz więc postarać się na własną rękę, np. korzystając z rankingu ubezpieczeń na życie, porównywarki czy konsultacji z doradcą ubezpieczeniowym.

Polisa bez badań to standard

Zazwyczaj jednak badań lekarskich osób zamierzających nabyć polisę się nie wykonuje. Podstawowym narzędziem weryfikacji stanu zdrowia ubezpieczonego jest ankieta medyczna, którą składamy wraz z wnioskiem o zawarcie ubezpieczenia. Wybierając indywidualne ubezpieczenie, należy rzetelnie poinformować agenta o historii ewentualnych chorób przewlekłych. Tylko tak sprawimy, że polisa będzie w pełni skuteczna. Przyczyna jest prozaiczna — koszty pracy lekarzy, które ponosić będzie towarzystwo ubezpieczeniowe.

Ubezpieczenie na życie bez badań lekarskich to obecnie wszędzie podstawowy wariant. Zazwyczaj przebadani zostaniemy dopiero wówczas, gdy zechcemy nabyć ubezpieczenie na naprawdę wysoką sumę ubezpieczenia, spotykanym pułapem jest np. 500 tys. zł. TU może wysłać nas na badania także w wypadku, gdy mamy zamiar ubezpieczyć się mając młodość już dawno za sobą — np. będąc po 50 roku życia.

Kiedy niezbędna jest ankieta medyczna

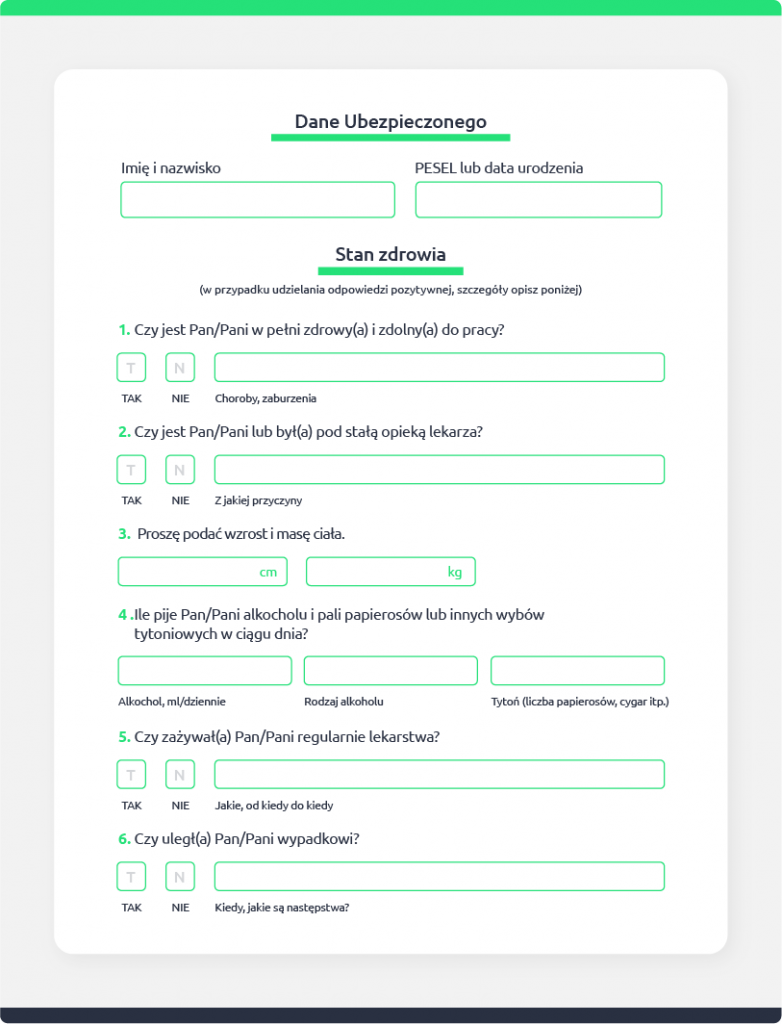

Nawet nieszczególnie wnikliwa ankieta medyczna przez część potencjalnych klientów przyjmowana jest niechętnie. Czasem firmy w niektórych ofertach poprzestają na oświadczeniu o stanie zdrowia lub ankiecie medycznej w postaci bardzo skróconej. Takie rozwiązanie nierzadko towarzyszy ubezpieczeniom grupowym, gdzie o przystępujących do niego osobach zbiera się tylko podstawowe dane. Tego rodzaju przykładowa ankieta medyczna o skróconej postaci może wyglądać następująco:

Sprawdź również jak działa ubezpieczenie na życie bez karencji.

Zazwyczaj jednak, aby nabyć polisę na życie bez badań lekarskich, musimy udzielić znacznie więcej szczegółowych informacji. Dla ubezpieczyciela kluczowe jest to, by unikając ponoszenia kosztów przeprowadzania badania mógł możliwie szczegółowo ustalić prawdopodobieństwo pogorszenia się stanu zdrowia i wystąpienia zgonu czy poważnego zachorowania, jeśli obejmuje je polisa. Z czego więc będziemy musieli się wytłumaczyć?

Ile wypalam papierosów

Na podwyższenie ryzyka ubezpieczeniowego bezpośrednio wpływa nasz styl życia, w tym regularne palenie papierosów, co ubezpieczyciel musi uwzględnić w składce. W tym podać nawet ilość wypalanych dziennie papierosów.

Przerzuciliśmy się na e-papierosy? To często też będzie przedmiotem zapytania w ankiecie, nie inaczej rzecz jasna z alkoholem, narkotykami czy innymi substancjami odurzającymi.

A może wszystko to jest przesadą? No to spójrzmy na to z innej strony. Czy będzie w porządku, aby taką samą składkę płacił klient dobrze dbający o własne zdrowie oraz ten, który np. wypala paczkę papierosów dziennie i doprowadził się do znacznej nadwagi? To klucz do tego, by cały ten biznes miał szansę powodzenia, a przede wszystkim, by nigdy nie zabrakło pieniędzy na wypłaty dla tych, którym będą one przysługiwać.

Czy musimy wszystko ujawniać

Należy przy tym mieć na uwadze, że mijanie się z prawdą w ankiecie medycznej może nie skończyć się dobrze. Zgodnie z Art. 834. KC ubezpieczyciel w ciągu trzech lat od zawarcia umowy może podnieść argument zatajenia istotnych informacji.

Pamiętajmy też o tym, że nabywając polisę, dajemy mu prawo wglądu do swojej dokumentacji medycznej. Wcześnie nie będzie go to interesowało — ale gdy otrzyma wniosek o wypłatę, zweryfikuje okoliczności zdarzenia i sprawdzi, czy nie minęliśmy się z prawdą. Jeśli wystąpi związek przyczynowy pomiędzy zatajonymi faktami a zgonem czy innym zdarzeniem ubezpieczeniowym, nie sposób będzie podważyć zasadności odmowy wypłaty.

Możemy zatem uzyskać niższe składki, ale jednocześnie mieć ubezpieczenie na życie, które w razie potrzeby nie zadziała. Głównym celem polisy jest sprawna wypłata świadczenia w przypadku śmierci ubezpieczonego. Jednak zatajenie informacji o tym, że nastąpiło np. zdiagnozowanie nowotworu, może pozbawić rodzinę wsparcia w trudnych sytuacjach życiowych. Opłaca się?

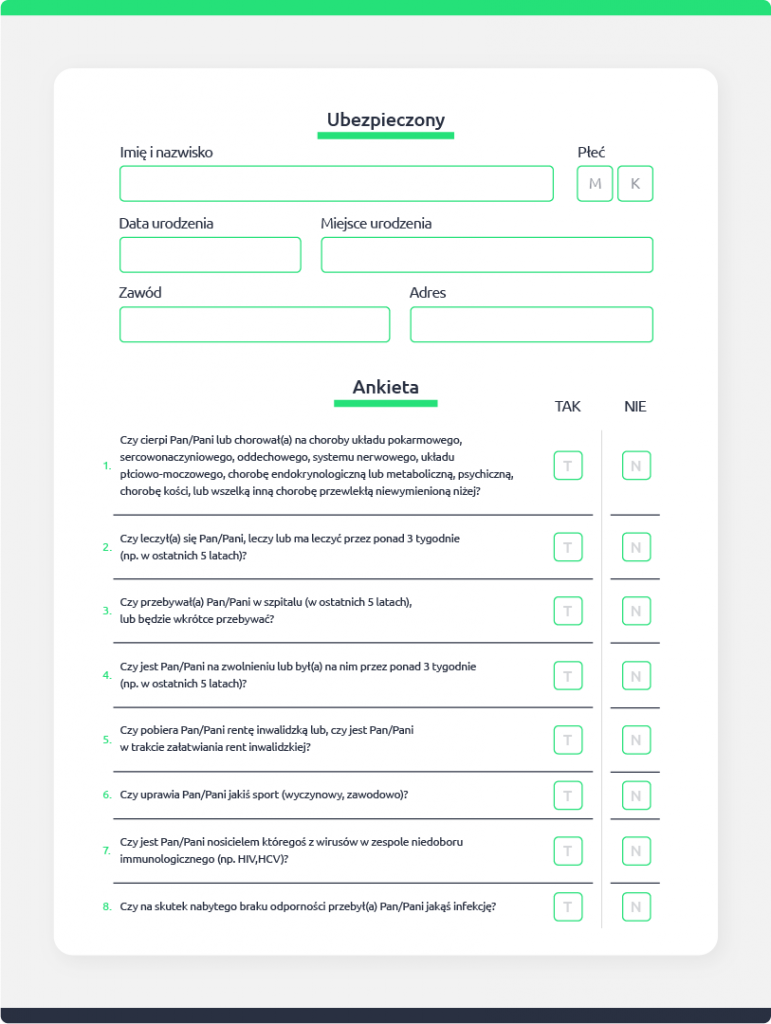

Jakie informacje są niezbędne

Każde towarzystwo ubezpieczeniowe może kształtować ankiety medyczne wedle własnego uznania. Zasadniczo da się jednak wyróżnić kilka głównych obszarów zainteresowań ubezpieczycieli:

- stosowane używki;

- czynniki szkodliwe czy niebezpieczne w pracy zawodowej oraz podczas spędzania wolnego czasu;

- dotychczasowe kłopoty zdrowotne lub ich podejrzenia: przebyte choroby, zabiegi, zlecone badania; informacje dotyczące przebytych chorób nowotworowych;

- konkretne dolegliwości obserwowane w przeszłości — wymieniane są ich konkretne rodzaje.

Przykładowa ankieta medyczna towarzysząca wnioskowi o zawarcie umowy indywidualnego ubezpieczenia na życie może wyglądać np. tak:

Ubezpieczenie na życie bez badań. Oferta rynkowa

Wysyłanie potencjalnego klienta na badania to obecnie rozwiązanie stosowane dość rzadko. Ubezpieczyciel musi mieć do tego dobry powód i jest nim po prostu potencjalnie duże ryzyko związane z takim klientem. Konieczność wypłaty 100 tys. zł to co innego, niż np. miliona, a przecież są na rynku polisy pozwalające na taką sumę ubezpieczenia. Mniej spodziewamy się przy tym śmierci kogoś, kto ma lat 35 niż tego, kto przekroczył pięćdziesiątkę. Sprawdźmy, jak przekłada się to na postać konkretnych produktów na kilku przykładach.

PKO Bezpieczny Plan

PKO w swoim produkcie Bezpieczny Plan wymaga od ubezpieczanych jedynie krótkiej ankiety medycznej. Sytuacja zmienia się, jednak jeśli życzą sobie oni ubezpieczyć się na więcej niż 500 tys. zł, albo gdy ich wiek przekracza 55 lat. Wówczas dodatkowe badania medyczne są konieczne.

Aviva Smart Life

Aviva oferuje produkt Smart Life, który można nabyć wyłącznie online. Suma ubezpieczenie nie jest wygórowana i wynosi do 100 tys. zł. Wystarczy odpowiedzieć na kilka pytań o stan zdrowia. Jeśli jednak potrzebujemy ubezpieczenia na większą sumę, możemy zdecydować się na polisę Twoje Życie, w której może ona wynosić nawet 800 tys. zł. Przy nabywaniu tego produktu agent ma obowiązek zebrać dokładniejszy wywiad zdrowotny. Ubezpieczyciel może też zechcieć zobaczyć dokumentację medyczną i wysłać klienta na badania.

Vienna Life Comfort Care

Vienna Life ma w swojej ofercie polisę Comfort Care, której zakup nie wymaga oceny stanu zdrowia, jednak suma ubezpieczenia wynosi do 100 tys. zł. Produkt Life Care z kolei może nam zapewnić SU o wysokości nawet 600 tys., jednak bez wykonywania badań medycznych taką sumę mogą uzyskać tylko klienci w wieku do 40 lat. W tej samej polisie bez badań dostępny jest wariant z SU do jedynie 50 tys.

Osoby, którym zależy na zakupie polisy bez badań lekarskich muszą liczyć się z tym, że towarzystwo ubezpieczeniowe zaproponuje im niższą sumę ubezpieczenia, np. poniżej 300 000 zł. Na wysokość sumy ubezpieczenia wpłynie również wiek ubezpieczonego oraz oczekiwana przez klienta wysokość składki ubezpieczeniowej.

Większe ryzyko wymaga zbadania

Z zapisów w ogólnych warunkach ubezpieczenia innych ofert wynika, że TU zaakceptuje ryzyko, gdy klient udostępni dokumentację medyczną lub uda się na badania. Taka decyzja może zapaść, jeśli informacje z ankiety wzbudzą wątpliwości. Może tak się stać także, gdy zechcemy podnieść sumę ubezpieczenia w trakcie trwania umowy. Brak konieczności wykonywania badań czy udzielania szczegółowych informacji dotyczących stanu zdrowia jest nierzadko związany z określonymi limitami sumy ubezpieczenia.

Polisa na życie bez badań lekarskich jest więc dostępna na rynku w ograniczonym zakresie. Praktyka wszystkich ubezpieczycieli jest tu spójna. Wynika to wprost z zagadnienia, które omówiliśmy na początku, a więc kalkulacji ryzyka, będącej podstawą ekonomicznego sensu prowadzenia takiej działalności. Próżno więc szukać na rynku jakichkolwiek wyjątków.

Stosunkowo niewielu klientów potrzebuje jednak polis na bardzo wysokie sumy. W większości przypadków, jeśli nasza ankieta nie wykaże poważnych kłopotów wartych dokładniejszej weryfikacji, otrzymamy takie ubezpieczenie, jakiego potrzebujemy, bez dodatkowych badań.

Inne polisy bez badań medycznych

Wspomnieliśmy już o polisach grupowych — tam ryzyko rozkłada się na wielu uczestników, w dodatku sumy ubezpieczenia są niskie, więc dla TU pozostaje to opłacalne przedsięwzięcie.

Istnieją także produkty dla seniorów, w których również nie trzeba wykonywać badań ani przeprowadzać ankiety medycznej. Ryzyko i tak jest wysokie z racji samego wieku. Są to więc polisy drogie, o bardzo niskiej w stosunku do odprowadzanych składek sumie ubezpieczenia. Można się jednak spodziewać, że polisa na życie bez badań lekarskich będzie jeszcze mniej korzystna.

Dla kogo ubezpieczenie na życie bez badań

Sprawa jest prosta: jeśli jesteśmy młodzi i zdrowi, koniecznie zadbajmy o to byśmy płacili wyłącznie za siebie! Czyli za ryzyko, jakie rzeczywiście wiąże się z naszym stanem zdrowia, stylem życia i innymi czynnikami. Musimy więc znaleźć się w możliwie szczegółowo wyodrębnionej grupie klientów, czy wręcz zostać skalkulowani indywidualnie. W tym celu trzeba udzielić jak najszczegółowszych informacji — wszystko do tego się sprowadza.

Rzecz przedstawia się jednak zupełnie inaczej, jeśli jesteśmy świadomi, że nasze zdrowie poważnie niedomaga. Wówczas rozproszone pomiędzy innych klientów ryzyko może być dla nas pewną szansą. Takie ubezpieczenie, bez badan i szczegółowej ankiety, na pewno nie pozwoli nam uzyskać warunków podobnie korzystnych, jak dla zdrowszych ubezpieczonych. W naszej sytuacji może się jednak okazać optymalnym wyborem.

Najczęściej zadawane pytania

Wbrew pozorom – nie. Brak badań medycznych oznacza, że ubezpieczyciel dysponuje mniejszą ilością danych, co skutkuje mniej precyzyjną kalkulacją ryzyka. W takim przypadku trafiamy do szerszej grupy ubezpieczonych, w której znajdują się również osoby o gorszym stanie zdrowia. To sprawia, że osoby zdrowe mogą płacić nieco wyższą składkę niż w przypadku polisy popartej szczegółowymi wynikami badań, ponieważ „solidarnie” pokrywają ryzyko całej grupy.

Towarzystwa ubezpieczeniowe stosują badania lekarskie zazwyczaj w dwóch przypadkach. Po pierwsze, gdy wnioskujemy o bardzo wysoką sumę ubezpieczenia (często progiem jest kwota 500 tys. zł). Po drugie, gdy wiek ubezpieczonego wiąże się z naturalnie wyższym ryzykiem (zazwyczaj po 50. lub 55. roku życia). Badania mogą zostać zlecone również wtedy, gdy odpowiedzi w ankiecie medycznej wzbudzą wątpliwości ubezpieczyciela i wymagają doprecyzowania.

Nie należy mylić tych dwóch pojęć. Ubezpieczenie bez badań lekarskich to standard rynkowy, ale niemal zawsze towarzyszy mu ankieta medyczna lub oświadczenie o stanie zdrowia. Całkowity brak pytań o zdrowie zdarza się głównie w polisach grupowych lub specjalistycznych produktach dla seniorów, jednak wiążą się one zazwyczaj z niższymi sumami ubezpieczenia i ograniczonym zakresem ochrony.

Konsekwencje mogą być bardzo dotkliwe – z odmową wypłaty świadczenia włącznie. Zgodnie z Kodeksem cywilnym (Art. 834), ubezpieczyciel może podnieść argument zatajenia istotnych informacji. Jeśli między zatajoną chorobą a zdarzeniem (np. śmiercią) wystąpi związek przyczynowy, towarzystwo ubezpieczeniowe ma prawo odmówić wypłaty pieniędzy Twoim bliskim, uznając, że ryzyko zostało błędnie oszacowane na starcie.

Jest to optymalne rozwiązanie dla dwóch grup klientów. Pierwszą są osoby, które potrzebują szybkiej ochrony na umiarkowane kwoty (np. pod kredyt lub dla zabezpieczenia rodziny na co dzień). Drugą grupą są osoby, które są świadome pewnych niedomagań zdrowotnych – w ich przypadku „rozmycie” ryzyka w szerszej grupie klientów może pozwolić na uzyskanie ochrony, która przy szczegółowych badaniach medycznych mogłaby zostać odrzucona lub obłożona bardzo wysoką zwyżką składki.