Rozszerzanie ofert banków o ofertę różnego typu ubezpieczeń nie jest już niczym nowym. Dostępne w nich propozycje coraz bardziej wykraczają poza to, co jest konieczne do zabezpieczenia kredytu. Dziś nierzadko załatwimy w banku sprawy związane z zaspokojeniem wszystkich bądź większości tego typu potrzeb. Nas interesuje jednak przede wszystkim ubezpieczenie na życie Credit Agricole. Bank oferuje tutaj swój produkt pod nazwą Pakiet Życie.

Credit Agricole ubezpieczenie na życie – prosta konstrukcja, zaspokojone najważniejsze potrzeby

Z reguły banki są jedynie pośrednikami pomiędzy klientem, a właściwym ubezpieczycielem – przyjmują rolę ich agentów. Coraz śmielej wchodzą jednak także i na to rynkowe poletko. W tym przypadku ubezpiecza nas CA Życie TU S.A., czyli podmiot zależny samego Credit Agricole.

Należy odnotować, że ubezpieczenie na życie w banku zmienia także swoją postać. Szczęśliwie minęły czasy, gdy towarzyszące kredytom polisy (zwykle grupowe) służyły przede wszystkim dodatkowemu zarobkowi banku. Dzięki regulacjom KNF, swoboda konsumenta jest dzisiaj znacznie większa. Trzeba się postarać o jego zainteresowanie i pozytywne opinie o poszczególnych ofertach. Propozycja Credit Agricole ubezpieczenia, choć dość skromna, jeśli zestawilibyśmy ją z wieloma innymi przygotowanymi przez podmioty, dla których rynek ubezpieczeniowy jest macierzystym, wydaje się właśnie temu służyć. Jest prosta i zrozumiała, a możliwość nabycia jej w banku zdecydowanie upraszcza zakup jego klientom.

Co oferuje bank Credit Agricole?

Pakiet Życie, choć nie jest produktem nadmiernie rozbudowanym, to jednak stanowi w zasadzie kompleksowe rozwiązanie pozwalające zabezpieczyć siebie i rodzinę przed głównymi losowym zagrożeniami, jakie mogą uderzyć w jej finanse. Oznacza to więc ochronę zarówno życia, jak i zdrowia. Pakiet Życie składa się więc z następujących elementów:

- Ubezpieczenie na życie – umowa główna;

- Poważne Zachorowanie – umowa dodatkowa;

- Hospitalizacja – umowa dodatkowa.

Dla kogo przeznaczony jest Pakiet Życie, co otrzymujemy i ile to kosztuje?

Zawieramy tu umowę na czas nieokreślony. Musimy mieć ukończone 18 lat i mniej niż 65 – jest to jednocześnie wiek, którego przekroczenie oznacza jej zakończenie. Przedmiotem są dwa ryzyka:

- zgon;

- zgon wskutek nieszczęśliwego wypadku – przysługuje 200% sumy ubezpieczenia.

Wyznaczono kilka progów sumy ubezpieczenia, od 10 do 200 tys. zł. W trakcie trwania umowy możemy ją zmienić. Obniżenie wymaga jedynie złożenia dyspozycji ubezpieczycielowi. Podniesienie zaś wymaga także przedstawienia oświadczenia o stanie zdrowia – przekazujemy je również przy zawieraniu umowy. Nie ma natomiast szczegółowej ankiety ani konieczności wykonywania badań lekarskich.

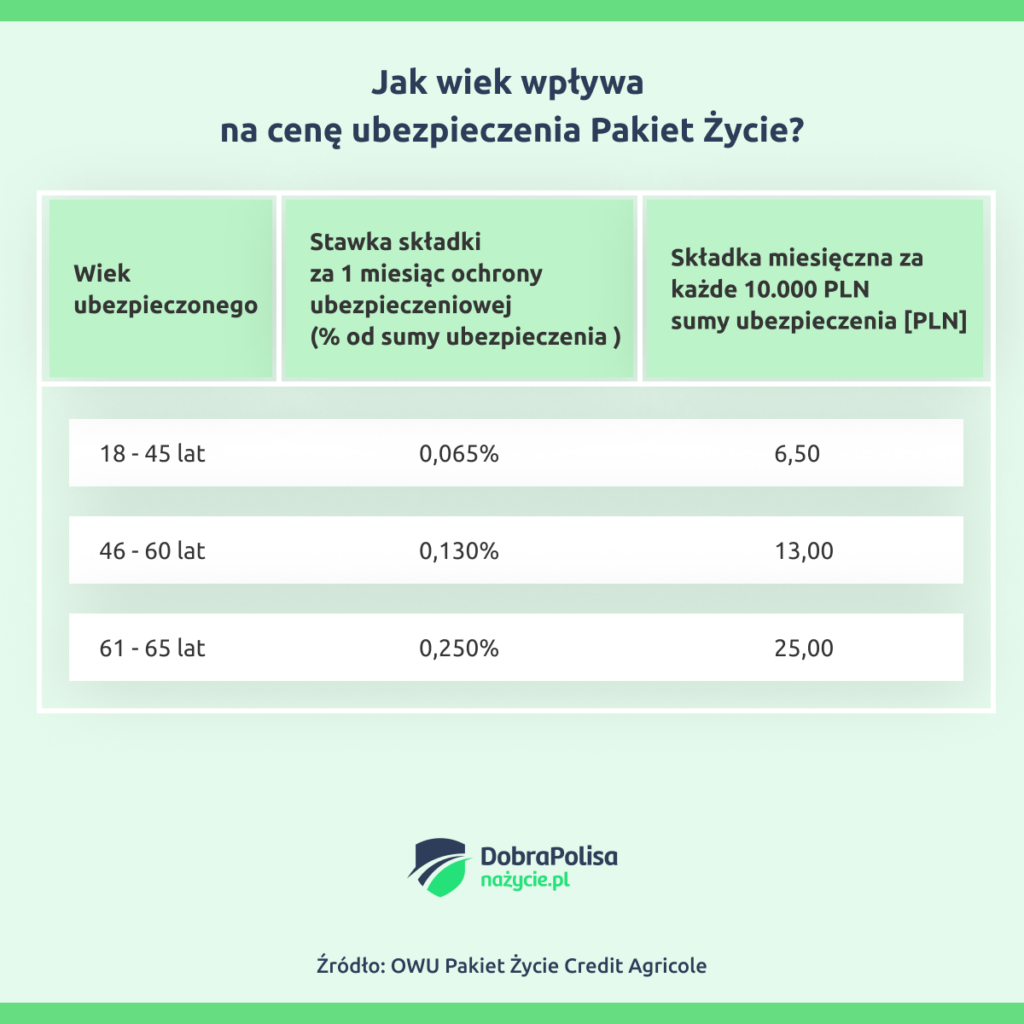

Wysokość składki zależy rzecz jasna od wysokości sumy ubezpieczenia oraz wieku osoby, którą chroni ubezpieczenie na życie i innych indywidualnych czynników. Ubezpieczenie na życie w banku Credite Agricole przewiduje dwa progi wiekowe, których przekroczenie wiąże się z automatycznym podniesieniem składki w sposób zaprezentowany poniżej.

Katalog wyłączeń odpowiedzialności jest dość typowy

Uposażony bądź uprawnieni bliscy nie otrzymają świadczenia, jeśli w ciągu dwóch lat popełnimy samobójstwo. To jednak standardowy zapis i nie sposób znaleźć oferty go pozbawionej. Oprócz tego ubezpieczenie na życie w banku Credit Agricole wyklucza wypłatę świadczenia z tytułu zgonu oraz zgonu wskutek nieszczęśliwego wypadku, jeśli był on spowodowany następującymi czynnikami:

- pozostawanie w stanie po spożyciu alkoholu;

- uprawianie określonych dyscyplin sportowych, tj. alpinizm, wspinaczka górska i skałkowa, taternictwo jaskiniowe, speleologia, kajakarstwo wysokogórskie, nurkowanie z użyciem specjalistycznego sprzętu, skoki do wody, skoki na gumowej linie,spadochroniarstwo, lotniarstwo, paralotniarstwo, baloniarstwo, szybownictwo, lotnictwo, bobsleje, saneczkarstwo, jeździectwo, szermierka, sporty motorowe i motorowodne, sporty siłowe, sporty walki i obronne oraz czynny udział w zawodach, wyścigach, rajdach samochodowych i wyczynowych treningach sportowych);

- usiłowanie lub popełnienie przestępstwa;

- działania wojenne, rozruchy, zamieszki, akty przemocy, terroru – nie dotyczy sytuacji, w których ubezpieczony był zmuszony działać w obronie własnej lub innych osób.

Ograniczenia odpowiedzialności ubezpieczyciela odnoszą się także do zgonu na skutek nieszczęśliwego wypadku w następujących sytuacjach:

- prowadzenie pojazdu bez uprawnień;

- samookaleczenie lub okaleczenie na prośbę, bez względu na stan poczytalności;

- nieprzestrzeganie zaleceń lekarskich lub poddanie się zabiegom bez kontroli lekarskiej – nie dotyczy sytuacji, gdy było to bezpośrednio związane z nieszczęśliwym wypadkiem;

- podróż łodzią podwodną;

- podróż samolotem – nie dotyczy licencjonowanych przewozów.

Spośród wskazanych przez Credit Agricole wyłączeń nie znajdziemy zatem niczego odbiegającego od tego, jak podobne zapisy kształtują inni ubezpieczyciele. Wręcz możemy stwierdzić, że odpowiedzialność ubezpieczyciela jest ograniczona stosunkowo wąsko.

Jak ubezpieczenie na życie od Credit Agricole chroni zdrowie?

Oferowane w banku Credit Agricole ubezpieczenie na życie rozszerzono jedynie o dwie umowy z zakresu ochrony zdrowia. To dość oczywiste rozwiązanie, pozwalające uchronić się przed zrujnowaniem domowego budżetu na skutek wysokich kosztów leczenia poważniejszych przypadków. Podobnie jak główna, zawiera się je na czas nieokreślony i można to zrobić mając mniej niż 65 lat. Składki za te rozszerzenia zaczynają się już od kilkunastu złotych w pierwszym przedziale wiekowym. Nabycie obu naraz nieznacznie obniża sumaryczny ich koszt.

Poważne zachorowania

W tej umowie suma ubezpieczenia może wynosić od 10 do 100 tys. zł. W trakcie jej trwania da się ją obniżyć lub podnieść na takich samych zasadach, jak w umowie głównej.

Przedmiotem tego rozszerzenia jest dziesięć ryzyk, z których objęte ubezpieczeniem będzie wystąpienie jednego:

- Nowotwór złośliwy – w znaczeniu niekontrolowanego rozrostu komórek patologicznych z naciekiem tkanek i narządów i powodującego powstanie przerzutów odległych, dotyczy także białaczek, chłoniaków złośliwych, ziarnicy złośliwej;

- Zawał mięśnia sercowego – pierwszy epizod, martwica w wyniku niedokrwienia, wymagane potwierdzenie w dokumentacji określonych symptomów;

- Przewlekła niewydolność nerek – nieodwracalna i dotycząca obu, wymagająca dializ lub przeszczepu;

- Przeszczep narządu – obejmuje przeszczepienie jednego z następujących narządów: serce, płuca, wątroba, cała trzustka bądź allogeniczny przeszczep szpiku kostnego;

- Udar mózgu – świeże zmiany w tkance mózgowej muszą być potwierdzone badaniami MRI i/lub TC, ponadto dowody trwałych deficytów muszą być potwierdzone po co najmniej trzech miesiącach;

- Łagodny nowotwór mózgu – konieczne jest potwierdzenie rozpoznania badaniami MRI i/lub TC, ponadto wg definicji TU zdarzenie to nie dotyczy krwotoków, guzów przysadki mózgowej irdzenia kręgowego, ziarniaków, guzów w nerwach czaszkowych (np. schwannoma nerwu przedsionkowo-ślimakowego),torbieli,malformacji naczyniowych;

- Utrata wzroku – spowodowana chorobą lub nieszczęśliwym wypadkiem, stwierdza się po sześciu miesiącach, musi być całkowita lub nieodwracalna w obu oczach, niemożliwa do skorygowania żadną dostępną metodą;

- Stwardnienie rozsiane – diagnozę musi postawić specjalista neurolog potwierdzając przynajmniej umiarkowane, utrzymujące się anomalia, stwierdzony musi być wynik k EDSS > 3, a anomalia muszą utrzymywać się nieprzerwanie przynajmniej przez sześć miesięcy;

- Poważne oparzenie ciała – będące skutkiem nieszczęśliwego wypadku, trzeciego stopnia i obejmujące przynajmniej 20% ciała;

- Paraliż – stwierdzony po roku od rozpoznania, będący rezultatem uszkodzenia rdzenia kręgowego na skutek nieszczęśliwego wypadku, musi oznaczać całkowitą i trwałą utratę funkcji przynajmniej dwóch kończyn.

Należy więc uważnie zapoznać się z zamieszczonymi w OWU definicjami (powyżej znalazł się ich syntetyczny skrót). Określono tam, jaka powinna być postać i zasięg stanów chorobowych. Wskazano, jakie opinie i diagnozy lekarzy są konieczne do uznania danego zdarzenia ubezpieczeniowego za zaistniałe.

Hospitalizacja

Dzięki temu rozszerzeniu ubezpieczenie na życie w banku Credit Agricole pozwoli nam uzyskać 75 zł za dzień pobytu w szpitalu. Objęte tym rozszerzeniem są tylko pobyty trwające co najmniej trzy dni – pieniądze otrzymamy za trzeci i kolejne. Jeden dzień pobytu rozumiany jest jako spędzone w placówce nieprzerwanie 24 godziny. Jednak każda kolejna rozpoczęta doba traktowana jest jako następny pełny dzień. W razie dłuższej hospitalizacji, po upływie 14 dni nieprzerwanego pobytu możemy występować o świadczenie częściowe.

W ciągu roku kalendarzowego obowiązują limity dni objętych ubezpieczeniem. Jest to 90 dni oraz 180 dni, jeśli pobyt w szpitalu stanowi skutek nieszczęśliwego wypadku. Karencja z kolei wynosi 90 dni – chyba że hospitalizacja ma związek z ciążą, wówczas jest to 10 miesięcy.

Ograniczono też rodzaje placówek medycznych objętych rozszerzeniem w sposób powszechnie stosowany w produktach ubezpieczeniowych. Wykluczone są więc pobyty niezwiązane bezpośrednio z ratowaniem życia i zdrowia. Ubezpieczyciel wyłączył więc szpitale i oddziały psychiatryczne, zakłady opiekuńcze i opiekuńczo-rehabilitacyjne, sanatoria i uzdrowiska, domy opieki, hospicja, ośrodki leczenia uzależnień.

Jeśli szukasz wsparcia w codziennych sytuacjach, Credit Agricole oferuje dodatkowo Pakiet na Wypadki, który skupia się na skutkach nieszczęśliwych zdarzeń (NNW). To uzupełnienie klasycznej polisy na życie.

✔️ Wysoka suma ubezpieczenia: Ochrona finansowa nawet do 300 000 zł.

✔️ Szeroki zakres: Świadczenia za złamania, skręcenia, oparzenia oraz trwałą niezdolność do pracy lub samodzielnej egzystencji.

✔️ Ochrona 24/7: Ubezpieczenie działa zarówno w Polsce, jak i za granicą.

✔️ Wsparcie Assistance: Szybszy powrót do zdrowia dzięki pomocy medycznej, wizytom pielęgniarki czy rehabilitacji.

✔️ Dla każdego: Możliwość ubezpieczenia dorosłych (do 70. roku życia) oraz dzieci (wariant szkolny z korepetycjami w razie choroby).

Kiedy rozszerzenia medyczne nie zadziałają?

Obowiązują tutaj te same wyłączenia, co w umowie podstawowej. Ubezpieczyciel wyłączył ponadto przypadki będące efektem zakażenia wirusem HIV. Nie dotyczy sytuacji, gdy było to związane z niesieniem pomocy zakażonej ofierze wypadku. Co naturalne, ubezpieczenie nie obejmuje zachorowań zdiagnozowanych lub leczonych przed zawarciem umowy – wyznaczono okres 5 lat. Co do rozszerzenia dot. hospitalizacji, tutaj wyłączenia obejmują oczywiście przypadki będące efektem zdarzeń (chorób, wypadków) stwierdzonych przed zawarciem umowy lub w okresie karencji.

Dla kogo jest ubezpieczenie na życie w Credit Agricole?

Zagadnieniem kluczowym jest przy tej ofercie rzecz jasna umowa na życie. Suma ubezpieczenia na życie w banku Credit Agricole opiewa na maksymalnie 200 tys. zł. Nie jest ona zatem szczególnie wysoka. Nie jest to też jednak kwota błaha, takie zabezpieczenie finansowe jak najbardziej można określić mianem realnego. Odpowiada ono potrzebom przeciętnej polskiej rodziny, nieobciążonej szczególnie dużymi zobowiązaniami.

Proponowane do umowy głównej rozszerzenia z zakresu ochrony zdrowia także prezentują się stosunkowo skromnie. W razie kłopotów jednak przyda nam się każde wsparcie. Jeśli indywidualna kalkulacja przyniesie nam atrakcyjną cenę takiej polisy, jest to oferta warta rozważenia.

Pakiet Życie jest produktem nieskomplikowanym, nie wiąże się przy tym z koniecznością wnikliwego ustalania stanu zdrowia ubezpieczonego. Ta łatwość zakupu z pewnością dla wielu klientów stanowić będzie poważny atut tej oferty.

Najczęściej zadawane pytania:

Klient banku może zadbać o ochronę swojego życia i zdrowia, w tym od poważnych zachorowań, m.in. na wypadek nowotworu złośliwego, wybierając polisę Pakiet Życie.

Oferta banku umożliwia zabezpieczenie bliskich maksymalnie do 200 000 zł na wypadek śmierci ubezpieczonego. Taka kwota z reguły powinna wystarczyć na zapewnienie podstawowego bezpieczeństwa finansowego rodzinie. Wybierając sumę ubezpieczenia należy pamiętać, aby dostoswać ją do swoich indywodualnych potrzeb i możliwości finansowych.

Polisa oferowana przez Credit Agricole w podstawowym zakresie chroni życie ubezpieczonego. Zakres można rozszerzyć o ochronę finansową na wypadek poważnego zachorowania i pobytu w szpitalu. Oprócz polisy Pakiet Życie, klient banku może zakupić ubezpieczenie Z Myślą o Bliskich. Polisę charakteryzuje niska suma ubezpieczenia – maksymalnie do 10 tys. zł.