Planujesz ubezpieczenie w ciąży? Sprawdź kluczowe informacje i dowiedz się, jak skutecznie chronić siebie oraz maluszka przed nieprzewidzianymi sytuacjami.

Ubezpieczenie w ciąży – dlaczego polisa zdrowotna w czasie ciąży to dobry pomysł?

Kobiety w ciąży, podlegające ubezpieczeniu NFZ, na terenie Rzeczypospolitej Polskiej skorzystać mogą z państwowej służby zdrowia. Również przebywając za granicą – w państwach UE i EFTA – liczyć mogą na opiekę medyczną, jeśli posiadają kartę EKUZ.

Na tym jednak ochrona zdrowotna w okresie ciąży nie musi się kończyć. Korzystanie z polisy zdrowotnej może wydawać się wprawdzie zbędnym wydatkiem. Niemniej warto je posiadać, bo stanowi dla przyszłych rodziców dodatkowe medyczne i finansowe wsparcie.

Ubezpieczenie w ciąży to ciekawe rozwiązanie, z którego korzystają tysiące kobiet w całej Polsce. Jest to oferowany przez towarzystwa ubezpieczeniowe produkt, który pozwala na pokrycie wydatków ponoszonych w okresie ciąży. Dzięki temu para może skupić się na przyszłych narodzinach dziecka bez obawy o wysokie koszty związane z badaniami, diagnostyką, hospitalizacją itp.

Polisa – dokument potwierdzający zawarcie umowy oraz zawierający warunki tej umowy.

Wydatki na ewentualne wizyty lekarskie czy poważniejsze zabiegi przestają być problemem w sytuacji, gdy rodzice zdecydują się na ubezpieczenie z tytułu urodzenia dziecka.

Co oznacza ubezpieczenie w ciąży?

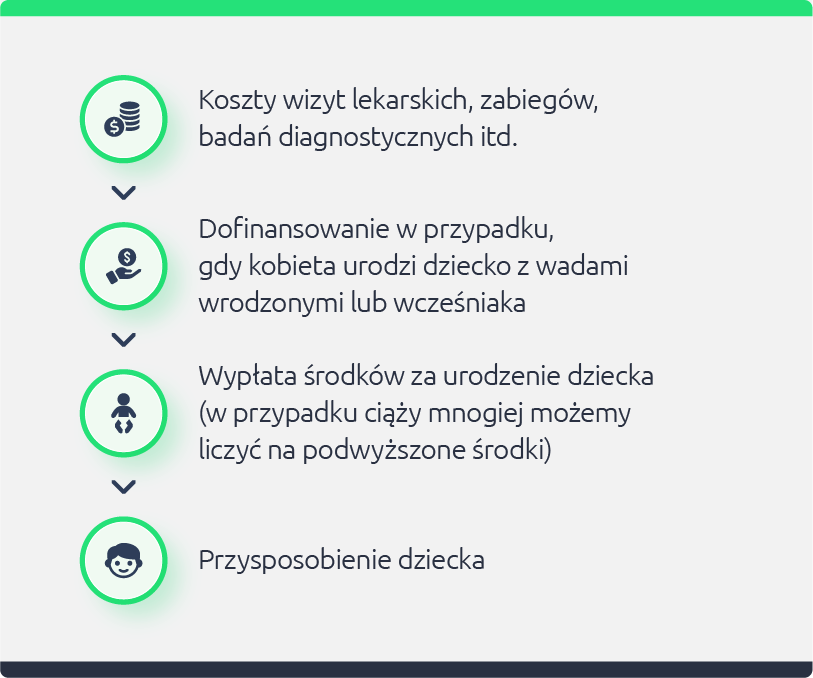

Ubezpieczenie w ciąży to bardzo korzystne rozwiązanie dla par, które planują powiększenie rodziny. W ramach polisy zdrowotnej można liczyć na wsparcie finansowe, które pokryje koszty porodu, w tym np. wydatki na fachowe prowadzenie ciąży przez lekarza. Ponadto, ubezpieczenie to obejmuje również koszty wizyt lekarskich i wykonywanych w związku z tym zabiegów.

Polisa dla kobiety w ciąży pozwala pokryć wydatki na badania i diagnostykę medyczną, w tym np. koszt wizyty u ginekologa czy przeprowadzenie badania USG.

Wszystko to sprawia, że polisę dla przyszłej matki należy potraktować nie jako zbędny koszt, lecz wręcz przeciwnie – jako cenną, długoterminową inwestycję, która poprawi poczucie bezpieczeństwa przyszłych rodziców.

Ubezpieczenie z tytułu urodzenia dziecka – jaki jest jego zakres?

Jaki jest zakres umowy ubezpieczenia z tytułu urodzenia dziecka? Każde towarzystwo ubezpieczeniowe przygotowuje swoją własną ofertę. Ustala się w niej takie kwestie jak na przykład:

- wysokość świadczeń zdrowotnych finansowanych przez ubezpieczyciela,

- sytuacje, które blokują możliwość wypłaty wcześniej zadeklarowanej sumy ubezpieczenia,

Warto pamiętać o OWU. Ogólne Warunki Ubezpieczenia to katalog warunków, w oparciu o które zawierana jest dana polisa. W ramach OWU ustala się choćby takie kwestie, jak:

- zasady wypłaty środków z tytułu zawartej umowy polisy ubezpieczeniowej;

- prawa i obowiązki poszczególnych stron od momentu podpisania umowy;

- reguły ustalania wysokości sumy ubezpieczenia;

- sytuacje, w których obowiązuje ubezpieczenie za urodzenie dziecka.

Umowy ubezpieczeniowe – niezależnie od tego, czy chodzi o ubezpieczenie w ciąży (ubezpieczenie z tytułu urodzenia dziecka) lub np. o ubezpieczenie turystyczne – to dość obszerne dokumenty. Dość łatwo o przeoczenie istotnych zapisów dotyczących zasad wypłaty świadczeń zdrowotnych lub sytuacji, w których takie świadczenia nie będą jednak przysługiwać. To właśnie dlatego należy jeszcze przed podpisaniem umowy ubezpieczenia rzetelnie zapoznać się ze wszystkimi zapisami.

Polisa zdrowotna z tytułu ubezpieczenia dziecka. Na jakie świadczenia opieki zdrowotnej finansowanych przez ubezpieczyciela można liczyć

Zakup polisy zdrowotnej to przejaw odpowiedzialności przyszłych rodziców. W zależności od umowy oferowanej przez dane towarzystwo ubezpieczenie w ciąży może obejmować szereg usług związanych z hospitalizacją przyszłej matki oraz diagnostyką płodu. Jeśli mowa o świadczeniach zdrowotnych finansowanych przez firmy ubezpieczeniowe, zazwyczaj zalicza się do nich takie usługi jak:

- testy ciążowe,

- badanie ultrasonograficzne (USG), dzięki któremu można ocenić stan płodu oraz odpowiednio wcześnie wykryć ewentualne choroby,

- mammografię,

- konsultacje, jakie kobieta ciężarna zwyczajowo odbywa u lekarza ginekologa (oczywiście, o ile są one związane z ciążą, nie zaś innymi problemami natury zdrowotnej),

- wizyty u lekarza odpowiedzialnego za prowadzenie ciąży,

- badania cytologiczne,

- koszty transportu medycznego,

- inne procedury diagnostyczne, dzięki którym można ocenić, czy istnieją zagrożenia ciąży, w tym na przykład wymazy z pochwy czy szyjki macicy.

Czasem można spotkać się z wątpliwościami, czy ubezpieczenie w ciąży odbiera możliwość korzystania z NFZ? Nie, prywatne ubezpieczenie w ciąży można stosować jako uzupełnienie dla ochrony zdrowotnej NFZ.

Wyżej wymieniony zakres odpowiedzialności nie obejmuje pełnego katalogu zdarzeń. Jest ich o wiele więcej, ale nawet ta skromna lista to dowód na to, że prywatne ubezpieczenie zdrowotne dla ciężarnej kobiety może okazać się niezbędnym rozwiązaniem.

Ubezpieczenie w ciąży będzie przydatne również w sytuacji, gdy dziecko przyjdzie na świat na długo przed planowanym terminem lub urodzi się z poważnymi wadami zdrowotnymi. Opłacenie przeprowadzenia dodatkowych zabiegów czy sfinansowanie specjalistycznej opieki medycznej weźmie na siebie ubezpieczyciel.

Usługi dodatkowe – na co jeszcze mogą liczyć kobiety w ciąży w ramach polisy ubezpieczeniowej?

W ramach polisy dla kobiety w ciąży dostępna jest opieka medyczna sfinansowana przez ubezpieczyciela. Oprócz tego przyszłe mamy mogą liczyć na takie dodatkowe usługi jak na przykład pokrycie kosztów pobytu w prywatnej klinice porodowej. W takim miejscu kobieta może liczyć m.in. na:

- poród w komfortowych warunkach,

- indywidualną opiekę położnej.

Warto podkreślić, że wysokość składki zależy w dużej mierze od zakresu polisy. Najbardziej rozbudowane pakiety wiążą się ze składką nawet kilkukrotnie wyższą od opłat za polisę w wersji podstawowej. Przyszli rodzice powinni o tym pamiętać, jeśli właśnie porównują między sobą oferty towarzystw oferujących rozwiązania przeznaczone dla kobiety w ciąży.

Wypłata z polisy za urodzenie dziecka/dzieci

W przypadku ciąży pojedynczej przysługuje jednorazową wypłatę środków za urodzenie dziecka – jej wysokość jest uzależniona od wybranej oferty. Ile może wynosić świadczenie wypłacane bezpośrednio po urodzeniu dziecka? Nie ma jednej odpowiedzi na to pytanie, oferty poszczególnych towarzystw ubezpieczeniowych różnią się od siebie. Nie bez znaczenia jest tu także suma ubezpieczenia. Wypłata waha się w granicach kilku tysięcy złotych.

Korzystnym rozwiązaniem jest zwiększenie wartości sumy ubezpieczenia w przypadku tzw. ciąży mnogiej, przez co rozumie się bliźniaki, trojaczki itp. Jeśli chodzi o ciążę mnogą, klienci mogą liczyć – w zależności od oferty danego towarzystwa ubezpieczeniowego – na wypłatę 120%, 150%, a czasem nawet 200% środków zadeklarowanej sumy ubezpieczenia.

Przysposobienie lub adopcja dziecka przez osoby ubezpieczone

Polisa za urodzenie dziecka może dotyczyć także sytuacji, w której dziecko zostało adoptowane. Aby upewnić się, czy taka ochrona przysługuje, należy zwrócić uwagę na zapisy w umowie ubezpieczeniowej. Nie każda polisa zawiera podobny zapis, co więcej towarzystwa ubezpieczeniowe mogą różnicować swoją ofertę np. pod względem maksymalnego wieku przysposobionych dzieci. Zazwyczaj górny cenzus wiekowy dla dziecka poddanego adopcji wynosi około 10 lat.

Prywatne ubezpieczenie zdrowotne dla kobiety w ciąży. Przykładowe oferty

Poniżej przedstawiamy wybrane oferty towarzystw ubezpieczeniowych, które zapewniają ochronę w ramach polisy dla kobiet w ciąży:

| Ubezpieczyciel | Szczegóły |

|---|---|

| Warta | Warta dla Ciebie i Rodziny |

| Allianz | Opiekun |

| Signal Iduna | My i nasze zdrowie |

| PZU | P Plus |

Ubezpieczenie w ciąży a okres karencji – co to oznacza dla kobiety w ciąży?

Jeśli chodzi o ubezpieczenie w ciąży, środki z tego tytułu mogą stanowić cenne uzupełnienie domowego budżetu. Można z ich pomocą pokryć koszty diagnostyki matki oraz dziecka, jak i pomocy medycznej. Nie powinno zatem dziwić, że ten produkt finansowy cieszy się sporym zainteresowaniem wśród młodych par planujących dziecko.

Liczne korzyści nie oznaczają jednak, że można skorzystać z polisy ubezpieczeniowej w dowolnym momencie. Większość towarzystw ubezpieczeniowych stosuje tzw. okres karencji.

Przez karencję rozumie się czas po podpisaniu umowy ubezpieczenia, w którego trakcie skorzystanie z polisy nie jest możliwe. Choć formalnie umowa ubezpieczeniowa zaczyna już obowiązywać, to w rzeczywistości nie można jeszcze skorzystać ze wsparcia. Dzieje się tak, mimo iż matka opłaca polisę zdrowotną.

Towarzystwa ubezpieczeniowe stosują w tym zakresie różne rozwiązania dla swoich klientów, aczkolwiek praktyka pokazuje, że długość okresu karencji to czas od ok. półrocza do roku. Z drugiej jednak strony trudno jest znaleźć ubezpieczenie w ciąży o karencji krótszej niż ośmiomiesięczny okres.

Przykładowo, spójrzmy na zapisy zawarte w Ogólnych Warunkach Ubezpieczenia PZU S.A. dla polisy P Plus:

PZU Życie SA nie ponosi odpowiedzialności w stosunku do ubezpieczonego w okresie karencji, tj. w okresie 6 miesięcy od początku odpowiedzialności PZU Życie SA.

Karencja w ubezpieczeniach dla kobiety w ciąży. Dlaczego się ją stosuje?

Dlaczego ubezpieczenie na urodzenie dziecka wiąże się z okresem karencji? Czy jest to rozwiązanie, które ma na celu utrudnić przyszłej mamie uzyskanie cennej pomocy? Chodzi tu po prostu o ochronę interesów towarzystwa ubezpieczeniowego. W przeciwnym wypadku bowiem na ubezpieczenie w ciąży decydowałyby się głównie kobiety, które już spodziewają się dziecka. Takie rozwiązanie mogłoby znacznie zwiększyć koszty działalności ubezpieczalni, co zapewne nie pozostałoby bez wpływu na poziom jakości świadczonych usług.

To właśnie dlatego popularną praktyką jest stosowanie okresu karencji. Dzięki temu para musi odpowiednio wcześnie podjąć decyzję o skorzystaniu z polisy zdrowotnej w związku z planowaną ciążą. Idea karencji jest taka, by środki z tytułu polisy nie przysługiwały matce, która już zaszła w ciążę i chce zabezpieczyć się finansowo przed ewentualnymi komplikacjami zdrowotnymi, zarówno dotyczącymi jej, jak i dziecka.

Takie rozwiązanie wymaga od obecnych oraz potencjalnych klientów odpowiedzialnego planowania rodziny, a z drugiej strony – pozwala chronić interesy firm zajmujących się udzielaniem ubezpieczeń.

W przypadku ubezpieczenia dla kobiet w ciąży należy liczyć się z okresem karencji? Karencja ta wynosi zazwyczaj od 8 do 12 miesięcy. W praktyce oznacza to, że z ochrony nie skorzysta kobieta, która już zaszła w ciążę.

Czy okres karencji to rozwiązanie charakterystyczne wyłącznie w przypadku ubezpieczenia przeznaczonego dla kobiet, które zaszły w ciążę? Nie, podobny problem z podpisaniem umowy ubezpieczeniowej na zdrowie oraz otrzymaniem środków w ramach odszkodowania może mieć np. osoba, która już cierpi na nowotwór czy białaczkę, a jest zainteresowana zakupem polisy. Nie inaczej wygląda sytuacja, jeśli chodzi np. o osoby w podeszłym wieku.

Opisywane rozwiązanie ma na celu ochronę interesów towarzystw ubezpieczeniowych. Wszelkie „nieścisłości” (w tym np. możliwość zaciągnięcia polisy ubezpieczeniowej już po pojawieniu się ciąży) zwiększyłyby prowadzenia działalności przez podmioty zajmujące się udzielaniem ochrony ubezpieczeniowej.

Wyłączenia odpowiedzialności

Warto pamiętać także o tym, że jak każda polisa, również w OWU ubezpieczenia dla kobiet w ciąży znajdziemy wyłączenia odpowiedzialności. Polisa zazwyczaj nie pokrywa:

- kosztów zabiegów bez wyraźnych wskazań medycznych (np. operacji plastycznych)

- skutków chorób zdiagnozowanych jeszcze przed objęciem ochroną.

Odszkodowanie nie zostanie również wypłacone, jeśli komplikacje wynikną:

- z rażącego niedbalstwa,

- zatajenia prawdy o stanie zdrowia

- świadomego ignorowania zaleceń lekarza prowadzącego.

Najczęściej zadawane pytania

Nie, ubezpieczenie w ciąży można stosować jako alternatywę dla ochrony zdrowotnej NFZ.

Tak, jak najbardziej. Karencja ta wynosi zazwyczaj od 8 do 12 miesięcy. W praktyce oznacza to, że z ochrony nie skorzysta kobieta, która już zaszła w ciążę.

Polisa dla kobiety w ciąży pozwala pokryć wydatki na badania i diagnostykę medyczną, w tym np. koszt wizyty u ginekologa czy przeprowadzenie badania USG).