Ubezpieczenie na życie to długoterminowe zobowiązanie finansowe, które wymaga regularnego opłacania składek. Jednak czy można odzyskać pieniądze z polisy przed jej zakończeniem? Warto znać zasady wykupu, wypłaty świadczeń oraz ewentualne koszty związane z rezygnacją z ubezpieczenia. Sprawdźmy, czy można wypłacić pieniądze z ubezpieczenia na życie i jakie są konsekwencje rezygnacji.

Rodzaje polis na życie a możliwość wypłaty środków

Na rynku dostępnych jest kilka rodzajów polis, a możliwość wcześniejszej wypłaty środków zależy od ich charakterystyki:

- Ubezpieczenie na życie na wypadek śmierci – świadczenie wypłacane jest wskazanym uposażonym w przypadku śmierci ubezpieczonego zgodnie z warunkami umowy ubezpieczenia.

- Ubezpieczenie na dożycie – środki zostaną wypłacone po zakończeniu umowy lub rodzinie w razie wcześniejszego zgonu ubezpieczonego.

- Ubezpieczenie mieszane – łączy ochronę ubezpieczeniową z oszczędnościami lub inwestycją; część składki trafia na rachunek oszczędnościowy.

- Ubezpieczenie posagowe – gromadzi kapitał dla dziecka, który wypłacany jest w momencie osiągnięcia pełnoletności.

- Grupowe ubezpieczenie na życie – często oferowane przez pracodawcę, ma niższą składkę, ale ograniczony zakres ochrony.

- Ubezpieczenie z funduszem inwestycyjnym (UFK) – część składki jest inwestowana, co daje szansę na zysk, ale także wiąże się z ryzykiem.

Polisy dzielą się także na czyste (wyłącznie ochrona) i mieszane (z możliwością odkładania kapitału). W przypadku tych drugich istnieje większa szansa na odzyskanie części środków w trakcie trwania umowy.

Jak odzyskać pieniądze z polisy na życie?

Koszty i opłaty przewidziane w OWU mogą obniżyć wartość wypłaty.

Środki z ubezpieczenia na życie możesz wypłacić w kilku przypadkach:

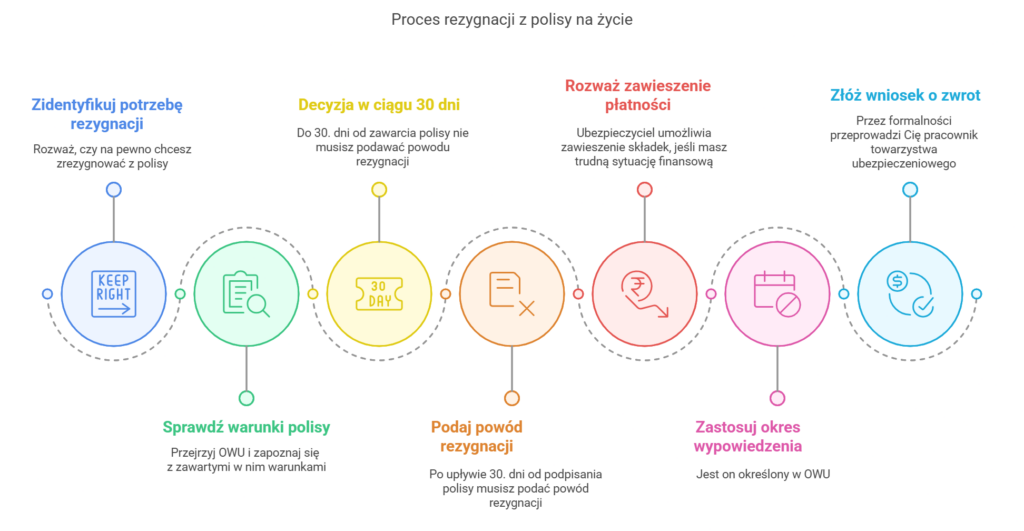

1. Rezygnacja z polisy i wykup wartości ubezpieczenia

- Wykup polisy jest możliwy, ale zależy od warunków umowy. Zwykle ubezpieczyciel nalicza opłatę likwidacyjną, która może znacząco obniżyć zwracane środki.

- W pierwszych latach trwania umowy wartość wykupu jest najniższa i często nie pokrywa sumy wpłaconych składek.

- W przypadku polis oszczędnościowych lub inwestycyjnych można odzyskać część kapitału, ale potrącana jest prowizja oraz podatek od zysków kapitałowych (tzw. podatek Belki – 19%).

Czytaj więcej: Czy trzeba płacić podatek od polisy na życie?

Wartość wykupu to nie suma wpłaconych składek – szczególnie w pierwszych latach może być znacznie niższa.

2. Wypłata świadczenia w razie śmierci ubezpieczonego

- Osoby wskazane w umowie (uposażeni) muszą złożyć wniosek o wypłatę wraz z wymaganymi dokumentami:

- dowodem tożsamości,

- skróconym odpisem aktu zgonu,

- zaświadczeniem o przyczynie śmierci.

- Ubezpieczyciel powinien wypłacić środki w terminie do 30 dni, a w przypadku konieczności wyjaśnień – w ciągu dodatkowych 15 dni.

3. Wypłata środków po zakończeniu umowy

- Dotyczy polis oszczędnościowych i inwestycyjnych – kapitał zgromadzony na rachunku polisowym ubezpieczyciel wypłaca po zakończeniu okresu ochrony.

- Możesz otrzymać całą kwotę lub rozłożyć ją na raty.

Przykładowe wyliczenie dotyczące zwrotu środków z polisy mieszanej po rezygnacji z ubezpieczenia:

Załóżmy, że przez 10 lat opłacałaś / -eś polisę mieszaną, której miesięczna składka wynosiła 300 zł. W sumie wpłaciłaś / -eś:

- 300 zł × 12 miesięcy × 10 lat = 36 000 zł

Z tego 40% składki było przeznaczane na ochronę ubezpieczeniową, a 60% na część oszczędnościową.

- 60% × 36 000 zł = 21 600 zł (środki oszczędnościowe)

Teraz sprawdźmy potencjalne koszty rezygnacji:

- Opłata likwidacyjna w 10. roku wynosi 10% zgromadzonych środków:

10% × 21 600 zł = 2 160 zł - Opłata za zarządzanie: 500 zł

- Podatek od zysków kapitałowych (tzw. podatek Belki), jeśli zyski z inwestycji wyniosły 3 000 zł, to:

19% × 3 000 zł = 570 zł

Ostateczna kwota do wypłaty:

- 21 600 zł – 2 160 zł – 500 zł – 570 zł = 18 370 zł

W rezultacie, pomimo wpłacenia 36 000 zł, odzyskasz jedynie 18 370 zł, co oznacza stratę ponad 17 000 zł.

To pokazuje, że przed rezygnacją warto dokładnie przeanalizować warunki umowy i wysokość opłat.

Jakie koszty mogą obniżyć wypłatę z polisy?

- Opłata likwidacyjna – pobierana przy przedwczesnym rozwiązaniu umowy, może wynosić od kilku do kilkudziesięciu procent wartości zgromadzonych środków.

- Podatek od zysków kapitałowych (19%) – obowiązuje w przypadku polis inwestycyjnych.

- Karencja – okres po zawarciu umowy, w którym ubezpieczenie nie obejmuje pełnej ochrony (np. samobójstwo w pierwszych 2 latach trwania polisy może być wyłączone z ochrony).

Jak złożyć wniosek o wypłatę świadczenia?

Procedura uzyskania środków zależy od rodzaju polisy i towarzystwa ubezpieczeniowego, ale zazwyczaj obejmuje:

- Wypełnienie formularza zgłoszeniowego (dostępnego na stronie ubezpieczyciela lub w jego placówce).

- Dołączenie niezbędnych dokumentów (polisa, dowód osobisty, dokumenty potwierdzające zdarzenie ubezpieczeniowe).

- Wskazanie preferowanej formy wypłaty (przelew na konto bankowe lub gotówka).

Masz pytania dotyczące polisy? Sprawdź szczegóły u swojego ubezpieczyciela lub skontaktuj się z agentem ubezpieczeniowym!