Towarzystwo ubezpieczeniowe MetLife od ponad trzech dekad utrzymuje się w ścisłej czołówce polskiego rynku polis na życie. Marka, znana wcześniej jako Amplico Life, zapracowała na zaufanie klientów stabilnością i przewidywalnością. Obecnie, jako część globalnych struktur (warto odnotować niedawną akwizycję przez grupę NN), oferuje produkty skrojone pod potrzeby nowoczesnych rodzin. Flagowe ubezpieczenie MetLife na życie to fundament ochrony, który ma za zadanie zapewnić realne bezpieczeństwo finansowe najbliższym.

Od 2022 roku spółki MetLife w Polsce oficjalnie stały się częścią grupy Nationale-Nederlanden (NN). Dla obecnych i przyszłych klientów oznacza to połączenie globalnego doświadczenia obu marek. Wszystkie zawarte wcześniej umowy ubezpieczenia na życie pozostają w mocy, a proces integracji ma na celu jeszcze lepsze dopasowanie oferty do potrzeb polskiego rynku

Warto zauważyć, że na polskim rynku, obok MetLife, silną tradycję anglosaską reprezentują także marki takie jak Pru (dawny Prudential z ofertą „Komfort Życia”) czy UNUM (dawniej Pramerica). Choć konkurencja jest duża, MetLife wyróżnia się elastycznością i długą historią operacyjną w Polsce.

Terminowe ubezpieczenie na życie

Głównym produktem towarzystwa jest terminowe ubezpieczenie o charakterze ochronnym. Umowa podstawowa koncentruje się na zabezpieczeniu życia ubezpieczonego, jednak jej największą siłą jest możliwość personalizacji. MetLife na życie oferuje ubezpieczonemu sumę gwarantowaną już od 10 tys. zł, którą można uzupełnić o liczne dodatki pozwalające:

- rozszerzyć ochronę o aspekty zdrowotne;

- zyskać wsparcie finansowe w przypadku utraty dochodu;

- zapewnić środki na wypadek trwałego inwalidztwa;

- objąć profesjonalną opieką medyczną dziecko;

- gromadzić kapitał poprzez ubezpieczeniowe fundusze kapitałowe.

Choć na rynku istnieją produkty dedykowane stricte rodzinom (jak np. Generali „Z myślą o życiu plus”), oferta MetLife na życie dzięki szerokim zakresem umów dodatkowych pozwala na stworzenie niemal identycznej osłony, dopasowanej do indywidualnego modelu życia.

Szczegóły ochrony w polisie MetLife na Życie

Umowę ubezpieczenia może zawrzeć osoba między 18. a 70. rokiem życia. Ochrona może trwać od 5 do 30 lat (maksymalnie do 85. roku życia ubezpieczonego). Minimalna składka przy płatności miesięcznej wynosi 50 zł. MetLife promuje odpowiedzialne podejście do wysokich sum ubezpieczenia – przy kwotach powyżej 250 tys. zł można liczyć na 5% zniżki, a powyżej miliona złotych rabat rośnie do 15%.

Ciekawym rozwiązaniem jest możliwość podniesienia sumy ubezpieczenia o maksymalnie 25% bez konieczności ponownej oceny stanu zdrowia w sytuacjach takich jak:

- narodziny lub przysposobienie dziecka,

- śmierć małżonka,

- śmierć drugiego rodzica dziecka.

Wyłączenia odpowiedzialności

Transparentność to podstawa EEAT, dlatego należy wspomnieć o ograniczeniach. Ubezpieczyciel nie ponosi odpowiedzialności, jeśli śmierć nastąpiła w wyniku działań wojennych, czynnego udziału w aktach terroru czy popełnienia przestępstwa. W przypadku samobójstwa w ciągu pierwszych dwóch lat trwania polisy, wypłata świadczenia ogranicza się jedynie do zwrotu wpłaconych składek. Porównując te zapisy z ofertami PZU czy UNIQA (dawniej AXA), widać, że MetLife stosuje standardowe, rynkowe procedury.

Rozszerzenia ochrony

MetLife proponuje aż osiem umów dodatkowych, które pozwalają na stworzenie kompleksowego „pancerza” finansowego.

Ochrona w przypadku nieszczęśliwych wypadków

Umowa „Podwojona Ochrona” pozwala wypłacić bliskim dodatkowe środki w razie śmierci wskutek wypadku komunikacyjnego. Z kolei rozszerzenie uszkodzenie ciała po wypadku gwarantuje wypłatę procentową sumy ubezpieczenia zgodnie z tabelą urazów. Warto rozważyć również opcję Ochrona na wszelki wypadek, która obejmuje trwałe inwalidztwo (całkowite lub częściowe) – w wariancie 50% inwalidztwa świadczenie może być wypłacane w formie renty przez 10 lat.

Wsparcie w chorobie i profilaktyka onkologiczna

W przypadku poważnych zachorowań, MetLife oferuje warianty Standard (35 chorób) oraz Premium (65 chorób). Kluczowe jest rozszerzenie „Diagnoza Nowotworu”, które skupia się na walce z rakiem, zapewniając środki na leczenie tuż po postawieniu diagnozy (po 90-dniowej karencji). Dodatkowo, dzięki usłudze „Druga Opinia Medyczna”, klienci zyskują dostęp do konsultacji z lekarzami z konsorcjum WorldCare International Ltd.

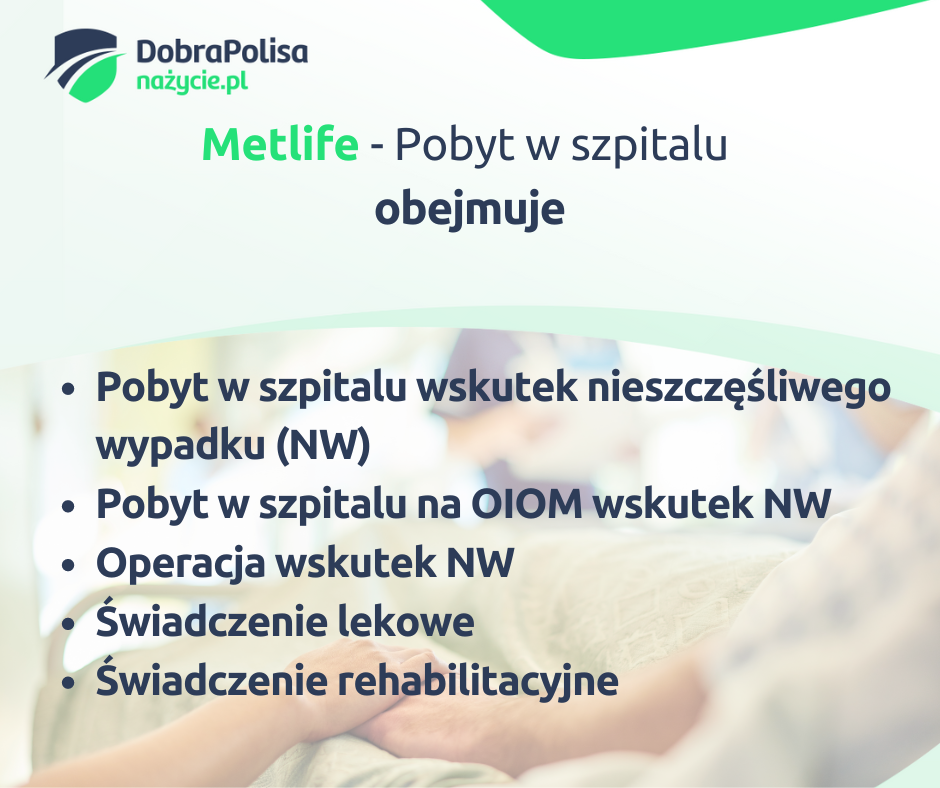

Pobyt w szpitalu i rehabilitacja

Polisa gwarantuje dzienne świadczenie za hospitalizację (trwającą min. 4 dni). Wariant Premium rozszerza to o świadczenie operacyjne (lista obejmuje aż 185 rodzajów zabiegów) oraz pomoc assistance, obejmującą m.in. transport medyczny czy opiekę nad dziećmi w czasie choroby rodzica.

Zabezpieczenie kredytu

Dla osób posiadających zobowiązania hipoteczne, kluczowym produktem jest „Dopasowana Ochrona Życia”. To idealne zabezpieczenie kredytu, w którym suma ubezpieczenia maleje wraz ze spłatą zadłużenia. Dzięki temu składka jest optymalizowana, a bank otrzymuje gwarancję spłaty długu w razie najgorszego scenariusza.

Z kolei dla rodzin z dziećmi przygotowano pakiet „Bezpieczne Dziecko Premium”. Obejmuje on nie tylko urazy czy nowotwory, ale również podwójną wypłatę świadczenia, jeśli do wypadku dojdzie w czasie wakacji (lipiec-sierpiezń).

Inwestowanie z MetLife

Dla osób szukających produktów łączących ochronę z pomnażaniem oszczędności, ubezpieczenie na życie można rozszerzyć o Rachunek Dodatkowy. Daje on dostęp do 22 funduszy kapitałowych o różnym profilu ryzyka. Zaletą jest odroczenie podatku od zysków kapitałowych do momentu zakończenia inwestycji, co pozwala na efektywniejszą pracę kapitału.

Czy warto wybrać ubezpieczenie MetLife na Życie?

MetLife na Życie to solidna propozycja dla osób ceniących doświadczonych graczy rynkowych. Dzięki szerokim zakresem dodatków, elastycznemu podejściu do sumy ubezpieczenia i unikalnym usługom typu „Druga Opinia Medyczna”, wypłat świadczenia z polisy stanowi skuteczne wsparcie finansowe w najtrudniejszych chwilach. Jest to rozwiązanie szczególnie polecane przy kredycie oraz jako fundament ochrony zdrowotnej dla rodzin z dziećmi. Przed podpisaniem umowy warto jednak dokładnie przeanalizować OWU pod kątem własnej historii medycznej, aby dopasować składkę do realnego ryzyka.