Jeszcze kilkanaście lat temu panowało przekonanie, że ubezpieczenie na życie to produkt wyłącznie dla młodych – najlepiej trzydziestolatków zakładających rodzinę i planujących kredyt hipoteczny. Dziś ten stereotyp nie ma już racji bytu. Coraz więcej osób po pięćdziesiątce poszukuje realnej ochrony, która zapewni im i ich bliskim spokój finansowy w trudnych sytuacjach życiowych. Rosnące koszty leczenia, niepewność gospodarcza i świadomość własnych potrzeb sprawiają, że decyzja o zakupie ubezpieczenia w tym wieku jest nie tylko możliwa, ale także bardzo rozsądna.

Czy po 50. roku życia można jeszcze ubezpieczyć życie?

Tak, ale trzeba wiedzieć, czego szukać. Wiek nie zamyka drogi do ochrony, choć wpływa na jej koszt i warunki. Zakup ubezpieczenia po 50. wymaga większej uwagi – to moment, kiedy towarzystwo ubezpieczeń szczególnie wnikliwie ocenia stan zdrowia i historię medyczną klienta.

Na rynku znajdziesz oferty, w których umowy dodatkowe i podstawowe można zawierać aż do 65., a nawet 70. roku życia. To ważna informacja dla osób, które wcześniej nie miały polisy lub chcą uzupełnić ochronę.

>> Przeczytaj: Dlaczego nie warto odkładać decyzji o polisie na życie.

Co wpływa na decyzję ubezpieczyciela?

- wiek – im wyższy, tym wyższe składki,

- stan zdrowia – przewlekłe choroby mogą wymagać przedstawienia wyników badań lekarskich,

- styl życia – palenie papierosów czy brak aktywności to czynniki podnoszące ryzyko ubezpieczeniowe.

Nie odkładaj decyzji na później. Każdy rok zwłoki oznacza wyższą składkę i mniejszy wybór polis. Im wcześniej zaczniesz, tym więcej opcji ochrony będziesz mieć do dyspozycji – i na lepszych warunkach.

Jakie rodzaje ubezpieczeń na życie warto rozważyć po 50-tce?

| Rodzaj polisy | Na czym polega? | Dla kogo? | Zalety | Ograniczenia |

|---|---|---|---|---|

| Polisy ochronne (czysto życiowe) | Świadczenie tylko w przypadku śmierci ubezpieczonego | Osoby chcące prostego zabezpieczenia finansowego | Niska składka, szybka decyzja | Brak świadczeń dodatkowych |

| Polisy z wypłatą za poważne zachorowanie | Wypłata w razie np. nowotworu czy udaru mózgu | Osoby obawiające się kosztów leczenia | Realne wsparcie finansowe w chorobie | Wyższe składki |

| Terminowe | Ochrona przez określony czas, np. 15 lat | Osoby z kredytem lub zobowiązaniami | Niższy koszt, elastyczność | Polisa wygasa po określonym w umowie czasie |

| Ubezpieczenie bezterminowe | Ochrona przez całe życie | Osoby chcące pewności niezależnie od wieku | Trwałość, spokój dla rodziny | Wyższe koszty |

>> Dowiedz się: Czy ubezpieczenie na życie obejmuje pobyt w szpitalu?

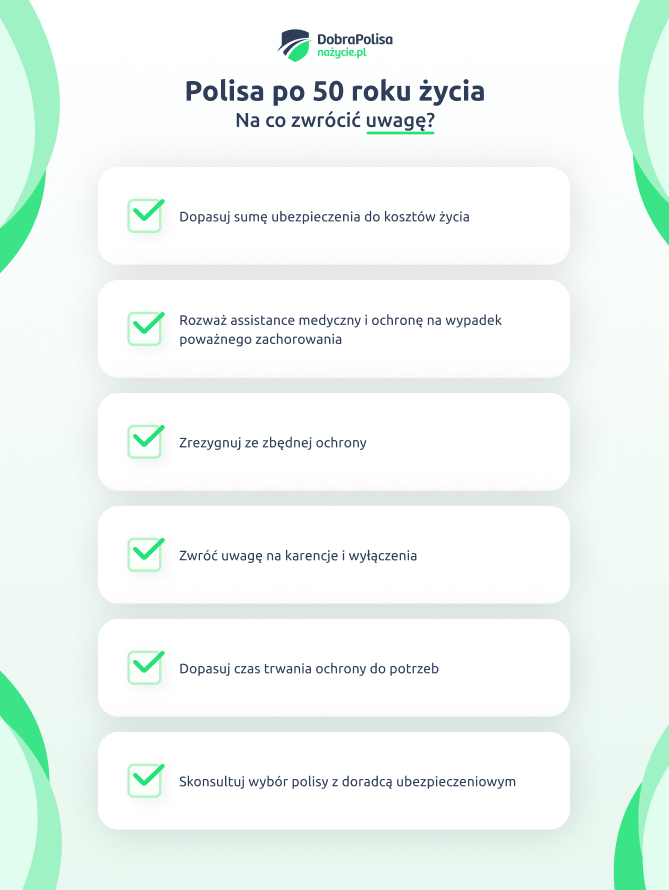

Mam 50 lat – na co zwrócić uwagę przy wyborze polisy?

W tym wieku polisa powinna być przede wszystkim dopasowana do Twojej sytuacji zawodowej, rodzinnej i finansowej. Zanim wybierzesz ofertę, odpowiedz sobie na kilka praktycznych pytań:

- Jak długo ma działać ochrona?

- Czy ma obejmować tylko przypadek śmierci, czy także poważne choroby?

- Jaka kwota da realne wsparcie Twoim bliskim?

Okres ochrony

Zastanów się, ile lat chcesz, by mogła trwać umowa ubezpieczenia. Czy polisa ma chronić tylko do emerytury, czy także później?

Zakres ochrony

Polisa może obejmować nie tylko przypadku śmierci, ale też operacje, hospitalizację czy wypadek poważnego zachorowania. Im szerszy zakres ochrony ubezpieczeniowej, tym większa pewność dla bliskich.

>> Czytaj więcej: Jakie ryzyka obejmuje ubezpieczenie na życie?

Kwota świadczenia

Wysokość sumy ubezpieczenia powinna odpowiadać Twoim zobowiązaniom: kredytom, kosztom pogrzebu, zabezpieczeniu dzieci czy wnuków.

Ankieta medyczna

Wypełnienie ankiety medycznej jest standardem. Prawdziwe informacje pozwolą uniknąć problemów przy realizacji umowy i ewentualnych odmów świadczeń.

Zanim podpiszesz umowę, skorzystaj z porównywarki ubezpieczeniowej. Dzięki temu w kilka minut sprawdzisz nie tylko cenę, ale i szczegółowy zakres ochrony w różnych towarzystwach. To prosty sposób na uniknięcie przepłacania za dodatki, których nie potrzebujesz.

Ile kosztuje ubezpieczenie na życie po 50. roku życia?

To, ile kosztuje ubezpieczenie, zależy głównie od wieku, stanu zdrowia i wybranej sumy ubezpieczenia.

Przykładowe widełki cenowe

- 50-latek w dobrej kondycji, suma 100 tys. zł: od ok. 120-180 zł miesięcznie,

- polisa z ochroną na wypadek swojej śmierci i poważnego zachorowania: 200-350 zł miesięcznie,

- polisa bezterminowa: od 250 zł wzwyż.

Czy zawsze drożej oznacza lepiej?

Nie. Czasami cenę ubezpieczenia windują dodatki, których nie potrzebujesz. Zamiast przepłacać, dopasuj zakres do indywidualnych potrzeb.

Ubezpieczenie po 50. – czego unikać?

Wybór polisy po pięćdziesiątce to nie tylko decyzja o tym, co chcesz w niej mieć, ale też o tym, czego lepiej unikać. Nie każda oferta będzie dla Ciebie korzystna – niektóre mogą być po prostu zbyt drogie, skomplikowane albo obwarowane tyloma warunkami, że w praktyce trudno będzie uzyskać świadczenie.

Warto więc wiedzieć, na co szczególnie uważać, zanim podpiszesz umowę:

- Polisy z automatu bez czytania ogólnych warunkach ubezpieczenia.

- Oferty, gdzie opłacania składek pochłaniają więcej niż realne świadczenia.

- Produkty z licznymi karencjami i szerokimi wyłączeniami odpowiedzialności.

Dlaczego warto mieć polisę po pięćdziesiątce?

Pięćdziesiątka to moment, w którym warto zadbać o spokojną przyszłość swoją i najbliższych. Nawet jeśli dzieci są już dorosłe, a kredyty prawie spłacone, życie wciąż potrafi zaskoczyć. Polisa może stać się wsparciem w najtrudniejszych momentach – od nagłych chorób po nieprzewidziane wydatki – i dać rodzinie poczucie bezpieczeństwa, którego nie zapewnią same oszczędności.

Ubezpieczenie na życie po 50. roku życia:

- zapewnia zabezpieczenie finansowe dla bliskich w razie wypadku śmierci ubezpieczonego.

- Może być ratunkiem przy wypadku poważnej choroby, zapewniając środki na leczenie.

- To sposób na ochronę finansową w sytuacjach, w których oszczędności są niewystarczające.

- W trudnych sytuacjach życiowych daje rodzinie poczucie finansowej stabilności.

- Polisa ubezpieczeniowa to praktyczna alternatywa dla odkładania na „czarną godzinę”.

„Późna decyzja, ale szybka ulga dla rodziny”

Pan Marek, 54 lata, pracownik budowlany, długo odkładał decyzję o zakupie polisy. Gdy jego żona zachorowała, zdał sobie sprawę, że brak zabezpieczenia oznaczałby poważne problemy finansowe dla rodziny. Zdecydował się na polisę ochronną z dodatkiem na poważne zachorowania. Dwa lata później zdiagnozowano u niego nowotwór. Świadczenie pozwoliło sfinansować prywatne leczenie i zmniejszyło stres związany z kosztami.

Wniosek: nawet po 50-tce warto pomyśleć o szerszym zakresie ochrony, bo choroby nie dają ostrzeżenia.

>> Sprawdź też: Czy opłaca się kupować ubezpieczenie na życie po 60 roku życia?

„Polisa zamiast kredytu”

Pani Anna, 57 lat, nauczycielka, zaciągnęła kredyt hipoteczny razem z dorosłym synem. Chciała mieć pewność, że w razie jej śmierci dziecko nie zostanie z długiem. Wybrała polisę terminową z odpowiednio wysoką sumą ubezpieczenia, która odpowiadała kwocie pozostałego kredytu.

Wniosek: polisa po pięćdziesiątce może działać jak tarcza – zamiast obciążać rodzinę kredytem, zostawiamy im poczucie finansowego spokoju.

„Freelancer bez etatu, ale z polisą”

Pan Tomasz, 52 lata, grafik freelancer, nie miał dostępu do ubezpieczenia grupowego. Wiedział jednak, że jeśli przydarzy mu się wypadek poważnego zachorowania, nie będzie miał prawa do żadnych świadczeń z pracy. Zdecydował się na indywidualne ubezpieczenie z dodatkiem od nieszczęśliwego wypadku i niezdolności do pracy. Po złamaniu nogi w górach otrzymał świadczenie, które pokryło kilkumiesięczne utracone dochody.

Wniosek: osoby samozatrudnione szczególnie potrzebują prywatnej polisy, bo tylko ona daje im realne zabezpieczenie finansowe.

Najczęściej zadawane pytania

Nie zawsze. Wiele towarzystw stosuje uproszczoną procedurę – wystarczy ankieta medyczna. Badania mogą być wymagane dopiero przy wyższych sumach ubezpieczenia lub w przypadku wskazania przewlekłych chorób.

Nie. Choć podstawą jest wypłata świadczenia w przypadku śmierci, dostępne są także polisy z dodatkami: na wypadek poważnego zachorowania, hospitalizacji czy trwałej niezdolności do pracy.

To zależy od oferty. Najczęściej polisy ochronne są zawierane na 10-20 lat. Są też opcje z ochroną dożywotnią (polisa bezterminowa). Sprawdż, po jakim czasie wygasa ubezpieczenie na życie?

Zazwyczaj nie. Ubezpieczenie grupowe jest tanie i łatwo dostępne, ale suma świadczenia rzadko pokrywa realne koszty. Warto traktować je jako dodatek, a nie podstawę zabezpieczenia.

Tak, takie polisy istnieją. To opcja dla osób, które chcą prostego i tańszego rozwiązania. Jednak przy poważnych chorobach czy w razie nieszczęśliwego wypadku polisa nie zapewni odpowiedniego wsparcia.

Tak. Nawet jeśli dzieci są już samodzielne, polisa może pomóc im w trudnych sytuacjach życiowych – np. pokryć koszty pogrzebu, spłaty wspólnych zobowiązań czy wesprzeć w razie poważnego zachorowania w rodzinie. To także sposób, by zostawić po sobie realne zabezpieczenie finansowe.

Tak, ale w różny sposób. Regularnie i rekreacyjnie uprawiany sport (np. nordic walking, jazda na rowerze, pływanie) zwykle działa na korzyść przy ocenie ryzyka ubezpieczeniowego i może oznaczać niższą składkę. Natomiast sporty wysokiego ryzyka (np. wspinaczka, nurkowanie, sporty motorowe) mogą wymagać dopłaty albo będą objęte wyłączeniami odpowiedzialności. Dlatego warto sprawdzić w ogólnych warunkach ubezpieczenia, jak dane towarzystwo traktuje wybraną aktywność.

Komentarz eksperta

Po pięćdziesiątce nie chodzi o to, by kupić najdroższą polisę, ale by kupić właściwą. Najważniejsze jest dopasowanie sumy ubezpieczenia i zakresu ochrony do sytuacji życiowej – kredytów, dzieci, planów emerytalnych. To właśnie personalizacja polisy decyduje, czy będzie ona realnym wsparciem w trudnych momentach.