W ING ubezpieczenie na życie możesz kupić w wielu wariantach. Bank oferuje ochronę na wypadek nowotworu już od 14 zł miesięcznie. Możesz liczyć na wypłatę nawet 160 000 zł na leczenie lub rehabilitację. Twoi bliscy otrzymają 240 000 zł w razie Twojej śmierci w wypadku. Uchronisz rodzinę przed zadłużeniem wobec banku, decydując się na ubezpieczenie kredytu lub pożyczki. Masz także możliwość objęcia ochroną swoich dzieci. ING Bank Śląski za pośrednictwem Nationale Nederlanden oraz Allianz oferuje wiele polis na życie.

Wiele innych banków, m.in. mBank, oferuje możliwość ubezpieczenia się na życie. Dla klientów jest to wygodna i szybka opcja, często proponowana wraz z innym produktem finansowym. W tym artykule sprawdzamy, czy opłaca się skorzystać z oferty ubezpieczeń w ING Banku Śląskim.

Kto zapewnia ochronę i którą polisę wybrać?

Jeśli zdecydujesz się kupić ubezpieczenie na życie w ING, to nie bank będzie ubezpieczycielem. ING Bank Śląski współpracuje z firmami ubezpieczeniowymi, dzięki czemu może oferować swoim klientom również ubezpieczenia na życie. W przypadku ING Banku Śląskiego jest to Nationale Nederlanden oraz Allianz.

Ubezpieczyć możesz się w placówce banku, online (jeśli jesteś klientem banku, po zalogowaniu na swoje konto) lub telefonicznie. Niektóre polisy dostępne są tylko dla klientów banku. Oznacza to, że musisz zdecydować się na inny produkt finansowy np. na założenie konta, przed skorzystaniem z ochrony ubezpieczeniowej.

Jakie polisy na życie oferuje ING Bank Śląski? W banku możesz zapewnić sobie ochronę w razie wykrycia nowotworu czy innych poważnych chorób. Również w przypadku inwalidztwa bądź śmierci w wyniku nieszczęśliwego wypadku możesz liczyć na wsparcie. Masz możliwość także wykupić ubezpieczenie szkolne NNW dla swojego dziecka. Możesz również zabezpieczyć spłatę pożyczki gotówkowej, kredytu lub pożyczki hipotecznej na wypadek choroby, utraty pracy czy śmierci.

ING oferuje ochronę ubezpieczeniową na wielu płaszczyznach. Przyjrzyjmy się szczegółom poszczególnych ofert.

Ubezpieczenie spłaty kredytu hipotecznego

Jeśli posiadasz lub planujesz zaciągnąć kredyt hipoteczny w ING, masz do wyboru ochronę zapewnianą przez dwa uznane towarzystwa: Nationale-Nederlanden oraz Allianz. Nowa siatka produktowa została zaprojektowana tak, aby dopasować zakres ochrony nie tylko do Twojego wieku, ale przede wszystkim do aktualnego stanu zdrowia.

W ofercie banku znajdziemy obecnie trzy główne warianty ubezpieczenia:

- Twoja Ochrona Życia – wariant podstawowy, skupiający się na zabezpieczeniu spłaty kredytu w razie śmierci ubezpieczonego.

- Twój Bezpieczny Kredyt – Ochrona – wariant rozszerzony, dedykowany osobom, które w ankiecie medycznej na wszystkie pytania odpowiedziały „NIE”. Obejmuje dodatkowo m.in. utratę pracy lub czasową niezdolność do pracy.

- Twój Bezpieczny Kredyt – Prosta Ochrona – wariant przygotowany dla osób, które w ankiecie medycznej zaznaczyły co najmniej jedną odpowiedź „TAK”. Oferuje zabezpieczenie nawet przy istniejących obciążeniach zdrowotnych, przy zachowaniu uproszczonych formalności.

Ile zapłacisz?

Wysokość składki w ING jest obliczana co miesiąc jako procent od aktualnego salda Twojego zadłużenia. Oznacza to, że wraz ze spłatą kapitału, koszt ubezpieczenia systematycznie maleje.

Tabela 1. Szacunkowe składki miesięczne – wiek ubezpieczonego do 50 lat

| Saldo zadłużenia (kapitał) | 100 000 zł | 200 000 zł | 350 000 zł | 500 000 zł |

| Twoja Ochrona Życia (0,035%) | 35,00 zł | 70,00 zł | 122,50 zł | 175,00 zł |

| Twój Bezpieczny Kredyt – Ochrona (0,055%) | 55,00 zł | 110,00 zł | 192,50 zł | 275,00 zł |

| Twój Bezpieczny Kredyt – Prosta Ochrona (0,018%) | 18,00 zł | 36,00 zł | 63,00 zł | 90,00 zł |

Tabela 2. Szacunkowe składki miesięczne – wiek ubezpieczonego powyżej 50 lat

| Saldo zadłużenia (kapitał) | 100 000 zł | 200 000 zł | 350 000 zł | 500 000 zł |

| Twoja Ochrona Życia | niedostępne* | niedostępne* | niedostępne* | niedostępne* |

| Twój Bezpieczny Kredyt – Ochrona (0,12%) | 120,00 zł | 240,00 zł | 420,00 zł | 600,00 zł |

| Twój Bezpieczny Kredyt – Prosta Ochrona (0,034%) | 34,00 zł | 68,00 zł | 119,00 zł | 170,00 zł |

*Wariant „Twoja Ochrona Życia” jest dostępny dla osób, które w dniu składania wniosku nie przekroczyły 50. roku życia.

Warto pamiętać o wyłączeniach odpowiedzialności, czyli sytuacjach, w których pomimo ochrony ubezpieczeniowej, ubezpieczyciel nie wypłaci świadczenia. Zazwyczaj powtarzają się one w Ogólnych Warunkach Ubezpieczenia (OWU), jednak warto je znać, by nie być zaskoczonym, gdy ubezpieczyciel odmówi wypłaty.

Najważniejsze wyłączenia

Zrozumienie zapisów dotyczących wyłączeń odpowiedzialności jest kluczowe, aby polisa faktycznie stanowiła bezpieczne wsparcie. Istnieje kilka konkretnych sytuacji, w których towarzystwo ubezpieczeniowe nie wypłaci świadczenia z tytułu zachorowania na nowotwór lub nieszczęśliwego wypadku.

Styl życia

Przede wszystkim ubezpieczyciel nie wypłaci środków, jeśli śmierć ubezpieczonego nastąpi w wyniku samobójstwa popełnionego w ciągu dwóch lat od zawarcia umowy. Ochrona nie zadziała również w przypadku poważnego zachorowania, które było skutkiem celowego samookaleczenia lub okaleczenia na własną prośbę (bez względu na stan poczytalności danej osoby).

Podobnie restrykcyjne podejście dotyczy naruszeń prawa oraz używek. Na wypłatę nie można liczyć, jeśli do zdarzenia doszło podczas usiłowania lub popełnienia przestępstwa, a także wtedy, gdy ubezpieczony znajdował się w stanie nietrzeźwości lub był pod wpływem środków odurzających i substancji psychotropowych.

Historia medyczna

Bardzo ważnym elementem jest tzw. stan zdrowia przed zawarciem umowy. Świadczenie nie zostanie wypłacone, jeśli nowotwór złośliwy lub inne poważne schorzenie rozpoznano jeszcze przed dniem rozpoczęcia ochrony. Co istotne, odmowa może nastąpić także wtedy, gdy diagnoza padnie już w trakcie trwania ubezpieczenia, ale będzie ona bezpośrednim skutkiem choroby, która była leczona lub diagnozowana w okresie 24 miesięcy przed startem ochrony.

Inne zdarzenia

Polisy standardowo nie obejmują zdarzeń o charakterze globalnym lub katastroficznym. Oznacza to brak wypłaty, jeśli do zachorowania lub śmierci doszło w następstwie działań wojennych, wprowadzenia stanu wojennego czy aktywnego udziału w aktach przemocy. Ochrona traci moc również w sytuacjach masowego skażenia chemicznego, biologicznego lub radioaktywnego, a także w przypadku zdarzeń spowodowanych działaniem broni jądrowej lub urządzeń wykorzystujących energię rozszczepienia atomu.

NNW

W przypadku ubezpieczeń następstw nieszczęśliwych wypadków, lista wyłączeń jest rozszerzona o aspekty techniczne i hobby. Pieniądze nie zostaną wypłacone, jeżeli ubezpieczony prowadził pojazd bez wymaganych uprawnień lub kierował środkiem transportu, który nie był dopuszczony do ruchu. Dodatkowo ubezpieczyciel nie bierze odpowiedzialności za wypadki, do których doszło podczas uprawiania sportów wysokiego ryzyka (zarówno amatorsko, jak i zawodowo) oraz w trakcie wykonywania zawodów uznawanych za szczególnie niebezpieczne.

Powyższe sytuacje to standardowe punkty w Ogólnych Warunkach Ubezpieczenia (OWU). Zawsze warto je znać, aby uniknąć przykrego zaskoczenia w momencie zgłaszania szkody.

Ubezpieczenie na wypadek nowotworu

Polisa przygotowana przez Nationale-Nederlanden we współpracy z ING to realne wsparcie finansowe i medyczne w najtrudniejszych chwilach. Produkt łączy wypłatę gotówki z szerokim pakietem usług assistance, pomagając skupić się na powrocie do zdrowia.

Kluczowe parametry ochrony

- Wysokie sumy ubezpieczenia: Możesz otrzymać do 80 000 zł na walkę z nowotworem złośliwym oraz do 50 000 zł w przypadku innych poważnych chorób (np. zawału serca, udaru mózgu czy przeszczepu narządów).

- Szeroki zakres medyczny: Ochrona obejmuje m.in. białaczkę, chłoniaki oraz nowotwory szpiku kostnego.

- Wsparcie dla bliskich: W przypadku Twojej śmierci ubezpieczyciel wypłaci rodzinie 100% sumy ubezpieczenia (5 000 zł).

- Ochrona 24/7: Polisa działa przez całą dobę na całym świecie.

WażneZwróć uwagę na wyłączenia! Ochrona nie obejmuje nowotworów przedinwazyjnych oraz zmian przedrakowych (np. dysplazji szyjki macicy).

Bezpłatne usługi Assistance

Ubezpieczenie to nie tylko pieniądze, ale również praktyczna pomoc w codziennym funkcjonowaniu podczas choroby:

- domowe wizyty lekarskie i pielęgniarskie,

- dostawa leków pod wskazany adres oraz transport do szpitala,

- organizacja i pokrycie kosztów rehabilitacji,

- opieka nad dziećmi w przypadku choroby rodzica.

Warianty i koszt ubezpieczenia

Masz do wyboru dwa przejrzyste plany, których cena zależy od Twojego wieku:

| Cecha | Wariant Podstawowy | Wariant Rozszerzony |

| Suma na nowotwór | 50 000 zł | 80 000 zł |

| Poważne zachorowanie | Brak | 50 000 zł |

| Śmierć ubezpieczonego | 5 000 zł | 5 000 zł |

| Składka (osoby do 30 lat) | 14 zł / mc | 20 zł / mc |

Co warto wiedzieć przed zakupem?

- Karencja: przez pierwsze 90 dni ochrony obowiązuje ograniczenie – w razie zachorowania ubezpieczyciel wypłaci 1% sumy ubezpieczenia. Limit ten nie dotyczy jedynie śmierci w wyniku nieszczęśliwego wypadku.

- Regularność: składka jest opłacana co miesiąc, a jej wysokość rośnie wraz z wiekiem ubezpieczonego, co pozwala na dopasowanie kosztów do aktualnego etapu życia.

Ubezpieczenie NNW

Wypadek to zdarzenie, którego nie da się przewidzieć, ale można złagodzić jego skutki finansowe. Ubezpieczenie NNW oferowane przez Nationale-Nederlanden zapewnia wsparcie kapitałowe, które pomoże Ci pokryć koszty leczenia i rehabilitacji lub zabezpieczy Twoją rodzinę w najtrudniejszych chwilach.

Dlaczego warto wybrać tę polisę?

- Wysokie świadczenia: Możesz otrzymać nawet 160 000 zł na pokrycie kosztów leczenia i powrotu do sprawności, a w przypadku Twojej śmierci ubezpieczyciel wypłaci bliskim do 240 000 zł.

- Elastyczność: Masz do wyboru 4 warianty dopasowane do różnych potrzeb i budżetów: Oszczędny, Optymalny, Rozszerzony oraz Premium.

- Globalna ochrona: Polisa działa przez całą dobę, niezależnie od tego, czy do zdarzenia doszło w Polsce, czy za granicą.

- Stabilność: Umowa zawierana jest na 5-letnie okresy polisowe, co gwarantuje ciągłość ochrony.

Zakres ochrony – co obejmuje ubezpieczenie?

Świadczenie zostanie wypłacone w czterech konkretnych sytuacjach:

- Śmierć ubezpieczonego.

- Śmierć w wyniku nieszczęśliwego wypadku.

- Śmierć w wyniku wypadku komunikacyjnego (często wiąże się z najwyższą wypłatą).

- Trwałe inwalidztwo (całkowite lub częściowe) będące skutkiem nieszczęśliwego wypadku.

Jak wyliczane jest świadczenie?

Standardowo ubezpieczyciel wypłaca 100% sumy ubezpieczenia za zdarzenie. Wyjątek stanowi trwałe inwalidztwo częściowe, gdzie kwota zależy od stopnia uszczerbku na zdrowiu.

Suma wszystkich wypłat z tytułu inwalidztwa (częściowego i całkowitego) może wynieść nawet 200% sumy ubezpieczenia określonej w umowie. Jest to niezwykle istotne rozszerzenie, które zapewnia dodatkowe środki przy szczególnie poważnych urazach.

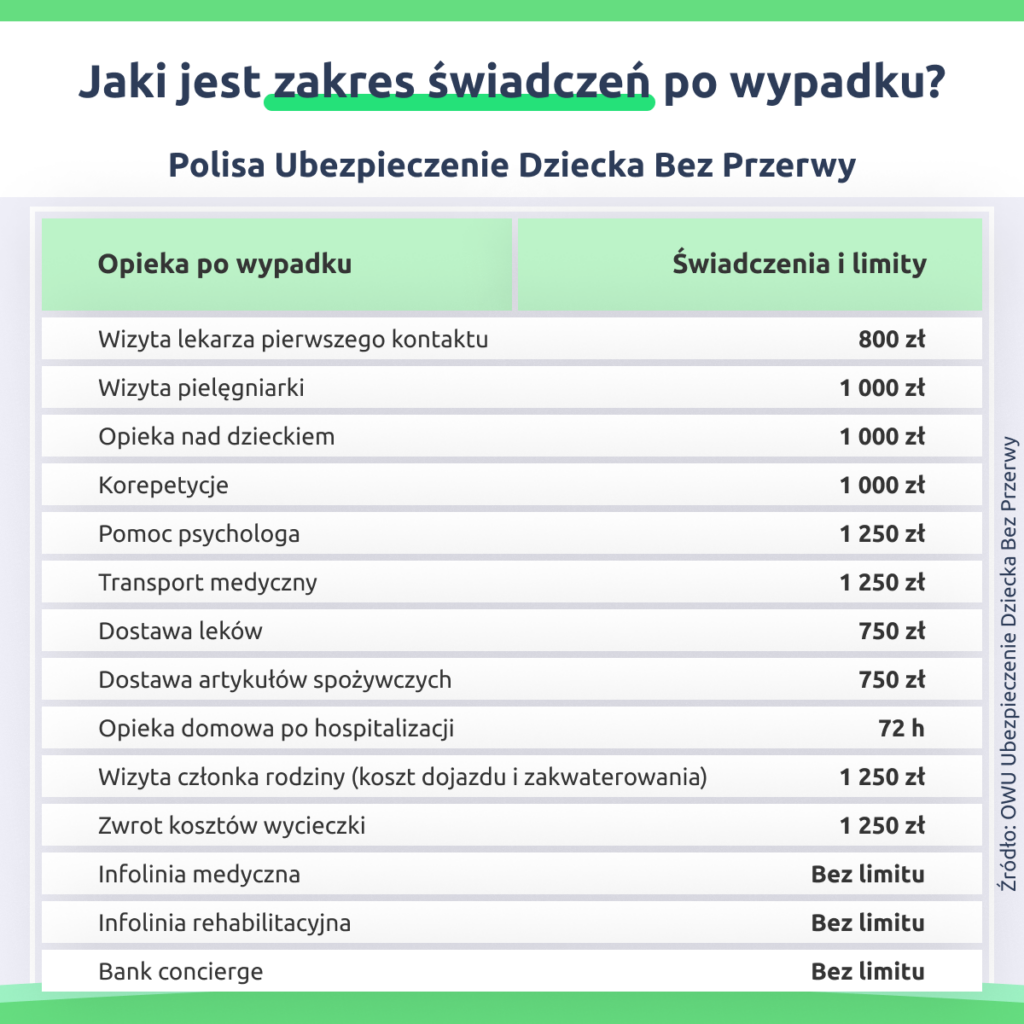

Ubezpieczenie szkolne NNW dla dziecka

To całodobowa ochrona Twojego dziecka (od 0 do 18 lat), która działa nie tylko w szkole, ale i podczas wakacji, wycieczek czy zajęć sportowych na całym świecie.

Kluczowe atuty polisy:

- Ochrona bez limitów: Otrzymasz świadczenie za każdy wypadek w roku – nawet jeśli to kolejne złamanie tej samej ręki.

- Stałe kwoty: Za każde zdarzenie wypłacane jest 900 zł (wyjątek: oparzenia w opcji Premium – 3 000 zł).

- Wsparcie Assistance (w Polsce): Możliwość dokupienia korepetycji dla dziecka, wizyt u specjalistów czy rehabilitacji po wypadku.

Warianty i koszt roczny:

| Wariant | Cena za rok | Najważniejsze cechy |

| Standard | 55 zł | Podstawowa ochrona 24/7 |

| Optimum | 129 zł | Możliwość dokupienia prywatnej opieki medycznej |

| Premium | 159 zł | Wyższe świadczenie za oparzenia + opieka medyczna |

Warto wiedziećZa jedyne 25 zł rocznie możesz rozszerzyć polisę o opiekę powypadkową (np. dowóz leków czy pomoc w nauce), co czyni ją jedną z najbardziej kompleksowych ofert na rynku.

Najczęściej zadawane pytania

W większości przypadków – nie. Proces jest w pełni cyfrowy. Przy ubezpieczeniach spłaty kredytu czy polisie na wypadek nowotworu wypełniasz jedynie ankietę medyczną online. Pamiętaj jednak, by odpowiadać zgodnie z prawdą – zatajenie choroby może być podstawą do odmowy wypłaty świadczenia w przyszłości.

Ceny w ING są bardzo konkurencyjne (np. ochrona nowotworowa od 14 zł/mc), ale ubezpieczenia bankowe mają często sztywną strukturę. U agenta możesz bardziej „uszyć polisę na miarę”, ale w banku zyskujesz prostotę i często niższe marże dzięki efektowi skali.

Tak. To tzw. uposażeni. Co ważne, pieniądze z polisy na życie wypłacane są wskazanym osobom z pominięciem postępowania spadkowego. Oznacza to, że bliscy otrzymają gotówkę szybko (zwykle w ciągu 30 dni), bez czekania na decyzje sądu czy notariusza.

To jeden z najmocniejszych punktów oferty ING (w pakietach Allianz i NN). Jeśli stracisz pracę nie ze swojej winy, ubezpieczyciel może wypłacić Ci równowartość np. 6 rat kredytu. To „poduszka finansowa”, która daje Ci pół roku spokoju na znalezienie nowego zajęcia.

Jeśli chodzi o samo zdarzenie (np. śmierć lub nieszczęśliwy wypadek), ochrona zazwyczaj działa na całym świecie, 24 godziny na dobę. Ograniczenia mogą jednak dotyczyć usług dodatkowych (assistance), takich jak wizyta pielęgniarki czy dostawa leków – te usługi realizowane są zazwyczaj tylko na terenie Polski.

Nie. Pieniądze, które otrzymujesz Ty lub Twoi bliscy z polisy na życie, są wolne od podatku dochodowego (PIT) oraz podatku od spadków i darowizn. Nie zapłacisz też tzw. podatku Belki. Cała suma, która widnieje na umowie, trafia prosto na Twoje konto.

Tak, masz prawo do rezygnacji w dowolnym momencie. Musisz jednak pamiętać, że jeśli ubezpieczenie było warunkiem niższej marży kredytu, bank może ją podnieść po rozwiązaniu umowy. Zawsze warto przeliczyć, czy oszczędność na składce nie będzie mniejsza niż wzrost raty kredytu.

Komentarz eksperta

Wybierając polisę, nie warto kierować się wyłącznie najniższą ceną. Zwróć uwagę, że wariant „Prosta Ochrona” – choć kusi niską składką – posiada węższy zakres odpowiedzialności (np. w przypadku czasowej niezdolności do pracy świadczenie wypłacane jest tylko, gdy powodem był nieszczęśliwy wypadek). Z kolei pełny wariant „Ochrona” (0,055% dla osób do 50 r.ż.) to solidne zabezpieczenie, które w razie utraty pracy pozwala na wypłatę jednorazowego świadczenia w wysokości aż 6-krotności raty kredytu (do 30 000 zł). Taki zastrzyk gotówki daje realny spokój i czas na znalezienie nowego zajęcia bez ryzyka zaległości wobec banku.