Wzrost kosztów życia powoduje, że coraz częściej szukamy oszczędności. To zrozumiałe! Nic dziwnego, że decydując się na zakup ubezpieczenia na życie, liczymy nie tylko na dobrą jakość produktu, ale również na korzystną cenę. Czy warto kupić najtańsze ubezpieczenie na życie? Jak zaoszczędzić na polisie, gwarantując sobie równocześnie realne wsparcie finansowe w trudnym czasie? Sprawdzamy!

Czy istnieje dobre i tanie ubezpieczenie na życie?

Mnogość produktów ubezpieczeniowych sprawia, że każdy może znaleźć odpowiednią ofertę dla siebie. Czy warto jednak decydować się na najtańszą polisę? Czy możemy w ogóle mówić o jednym najtańszym produkcie? Niekoniecznie.

Wybierając ubezpieczenia turystyczne lub NNW możemy natychmiast sprawdzić ich cenę, zakres, czas trwania umowy. Sprawia to, że produkty można dosyć łatwo porównać. W przypadku ubezpieczeń na życie sprawa jest nieco bardziej złożona.

Koszt ubezpieczenia na życie zależy od wielu czynników, które sprawiają, że cena polisy jest zależna od indywidualnej sytuacji każdego klienta.

Na zdecydowanie korzystniejszą cenę mogą liczyć osoby w wieku 18 – 35 lat, szczególnie jeśli nie zmagają się z chorobami przewlekłymi ani z nałogami. Niestety wraz z wiekiem wysokość składki rośnie.

Nie oznacza to jednak, że osoby w średnim wieku, czy starsze nie będą w stanie kupić polisy w korzystnej cenie. Trudno jednak będzie osiągnąć optymalne koszty bez pójścia na kompromis w kwestii zakresu lub sumy ubezpieczenia.

Tanie ubezpieczenie grupowe

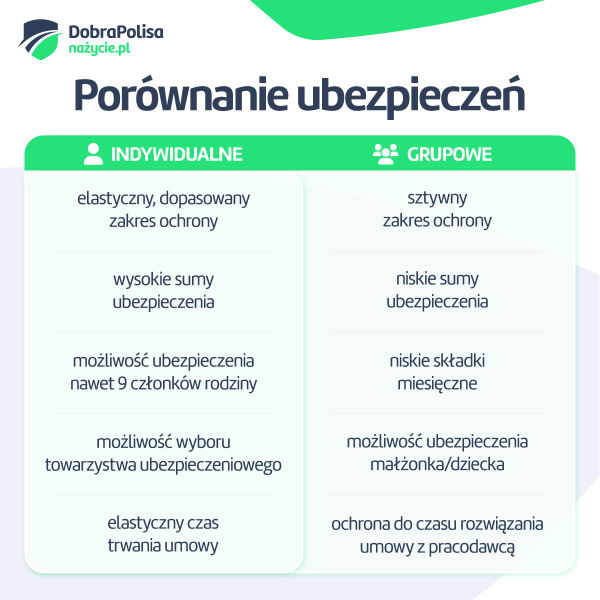

Tańszą alternatywą dla indywidualnej polisy może być ubezpieczenie grupowe w zakładzie pracy lub ubezpieczenie grupowe otwarte. Jego zakup wiąże się jednak ze zgodą na sztywny zakres ochrony i ustaloną z góry sumę ubezpieczenia. Korzyścią takiego rozwiązania jest z kolei rozszerzenie ochrony np. o urodzenie dziecka, czy śmierć rodziców lub teściów, a także dostępność ofert. Polisę można kupić bezpośrednio w pracy lub w ramach otwartej grupy możliwy jest zakup ubezpieczenia online.

Warto również pamiętać, że w przypadku ubezpieczeń grupowych towarzystwa stosują większe ograniczenia wiekowe. Pracujący seniorzy niekoniecznie będą mogli przystąpić do takiej polisy.

Tania polisa, czyli jaka?

Samo pojęcie „tanie” jest bardzo płynne i dla różnych ludzi może znaczyć zupełnie coś innego. Dla jednych będzie to kwota 30 zł miesięcznie, dla innych 150 zł – wszystko zależy od indywidualnych oczekiwań i podejścia do pieniędzy.

Duże znaczenie ma też zawartość polisy. Ubezpieczenie ubezpieczeniu nierówne – należy mieć świadomość, że szeroki zakres ochrony wpływa na jego cenę. To do nas należy decyzja, jakie ubezpieczenie na życie wybrać.

Pamiętajmy, że podstawowa ochrona na wypadek śmierci może być rozszerzona o cały katalog zdarzeń, m.in.:

- ubezpieczenie zdrowotne,

- dostęp do prywatnej opieki medycznej,

- na wypadek poważnego zachorowania,

- assistance medyczny,

- śmierć w wyniku nieszczęśliwego wypadku,

- trwały uszczerbek na zdrowiu

- niezdolność do pracy.

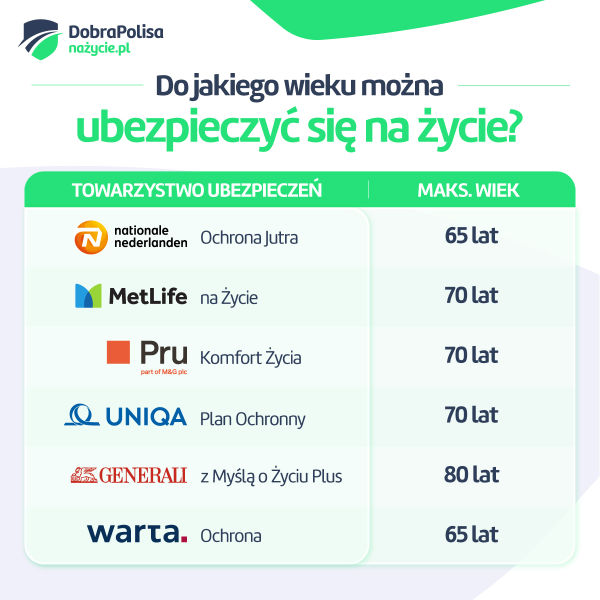

W przypadku umów dodatkowych ubezpieczyciele często oferują rabaty i zniżki, jeśli zdecydujemy się na szerszy pakiet. Takie rozwiązanie znajdziemy m.in. w Nationale Nederlanden i Allianz.

Szukasz najniższej ceny? Przygotuj się na kompromisy

Jak wiadomo rzadko niska cena idzie w parze z doskonałą jakością. Nie inaczej jest w przypadku ubezpieczeń na życie. Niska cena powoduje, że zakres ochrony staje się ograniczony, a wysokość sumy ubezpieczenia może nie zapewnić bezpieczeństwa finansowego rodzinie.

Najniższą cenę możemy uzyskać kupując polisę wyłącznie na wypadek śmierci ubezpieczonego. Im jesteśmy młodsi, a ryzyko ubezpieczeniowe niższe, tym większą sumę ubezpieczenia uzyskamy w tej samej cenie.

Pytanie tylko, czy taka ochrona będzie dla nas odpowiednia? Nie wszyscy potrzebują kompleksowej ochrony – wąski zakres nie jest zły, ważne, aby ściśle dopasować go do swoich potrzeb.

→ Sprawdź także ubezpieczenie na życie dla osób bezdzietnych

Indywidualne ubezpieczenie daje szerokie możliwości wyboru

Jak wspominaliśmy indywidualne ubezpieczenie na życie daje więcej możliwości personalizacji produktu, niż ubezpieczenie grupowe.

Wśród indywidualnych polis na życie znajdziemy zarówno terminowe ubezpieczenie, jak i bezterminowe, w którym towarzystwo ubezpieczeniowe wypłaci pieniądze w przypadku śmierci ubezpieczonego.

Odpowiednie ubezpieczenie dla dziecka lub dla seniora

Oprócz tradycyjnych ubezpieczeń na życie dostępne są również produkty stworzone z myślą o rodzicach z dziećmi, a także kilka polis dla seniorów.

A co z ceną? Ubezpieczenie posagowe ze względu na możliwość inwestowania generuje większe koszty. Składka miesięczna będzie wyższa, niż w tradycyjnym ubezpieczeniu na życie, ale część wpłaconej kwoty zostanie zainwestowana, a po zakończeniu umowy wypłacona dziecku.

Ubezpieczenia rodzinne również będą wymagać sięgnięcia głębiej do portfela, ale w zamian ochroną zostanie objęta cała rodzina.

Jak wspominaliśmy również ubezpieczenia dla seniorów wiążą się z wyższymi składkami. Chcąc kupić tanie ubezpieczenie dla seniora trzeba rozsądnie wybrać zakres ubezpieczenia na życie, rezygnując ze zbędnych dodatków.

Najtańsze ubezpieczenie to nie zawsze zły pomysł

Głównym celem zakupu polisy jest zapewnienie bezpieczeństwa rodzinie w trudnej sytuacji życiowej i jej wsparcie finansowe w przypadku śmierci ubezpieczonego.

Tanie ubezpieczenie również może spełniać to zadanie!

Dużo zależy od sytuacji finansowej samej rodziny. Jeśli wydatki nie pozwalają na zbudowanie poduszki finansowej, warto zainwestować w ubezpieczenie z wyższą sumą ubezpieczenia na wypadek śmierci i niezdolności do pracy głównego żywiciela rodziny.

W przypadku zdarzenia losowego pieniądze z ubezpieczenia powinny przynajmniej pokryć koszty leczenia i rehabilitacji.

Najlepsze ubezpieczenie będzie odpowiadać na potrzeby ubezpieczonego i jego rodziny.

U kogo m.in. sprawdzi się ubezpieczenie z wąskim zakresem ochrony?

- U seniora, który chciałby zabezpieczyć finansowo swoje dzieci, gdyby go zabrakło.

- U kredytobiorcy, któremu zależy na zabezpieczeniu spłaty kredytu w przypadku jego śmierci.

- U głównego żywiciela rodziny, który chciałby zabezpieczyć finansowo swoją rodzinę na wypadek jego śmierci.

- U młodych dorosłych, którzy dopiero planują założyć rodzinę.

Wybierając polisę kieruj się nie tylko ceną!

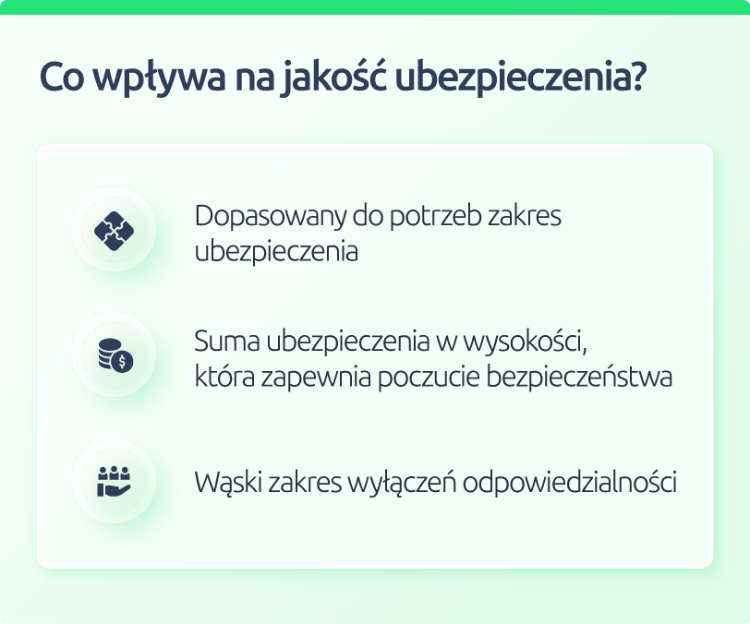

Jakość polisy na życie zależy od wielu czynników. Niekoniecznie cena jest tym najważniejszym! Polisa ubezpieczeniowa to parasol ochronny dla Twojej rodziny – decydując się na jej zakup, warto wziąć pod uwagę również opinie dotychczasowych klientów TU.

Średnie zadowolenie klientów można ocenić m.in. na stronie Ranking Dobrych Polis.

Ubezpieczenie na życie musi dawać poczucie bezpieczeństwa w trudnych życiowych momentach – to do nas zależy ocena, w jakich sytuacjach my i nasza rodzinna będziemy potrzebować pomocy finansowej.

Zakres ochrony może być naprawdę szeroki. Dla przykładu porównaliśmy w tabeli warianty umów dodatkowych dostępnych u trzech ubezpieczycieli: Nationale Nederlanden, Pru (dawniej Prudential) i Allianz.

Przykładowe zakresy ubezpieczenia na życie w towarzystwach ubezpieczeń

| Ubezpieczenie na życie | Zakres polisy |

|---|---|

| Ochrona Jutra, NN | 1. Śmierć, 2. śmierć w wyniku wypadku komunikacyjnego, 3. śmierć w wyniku NW, 4. pakiety nowotworowe, poważne zachorowanie, hospitalizacja, 5. niezdolność do samodzielnego życia lub pracy, 6. przejęcie opłacania składek, 7. trwałe inwalidztwo, uszczerbek na zdrowiu, 8. możliwość oszczędzania, 9. ochrona życia i zdrowia dziecka. |

| Komfort Życia, Pru | 1. Śmierć, 2. śmierć wskutek NW 3. niezdolność do pracy, 4. przejęcie opłacania składek, 5. inwalidztwo,pobyt w szpitalu lub operacja, 6. poważne zachorowanie, 7. ochrona zdrowia i życia dziecka. |

| Twoje Życie, Allianz | 1. Śmierć, zgon wskutek NW, zgon w wyniku wypadku komunikacyjnego, 2. niezdolność do pracy, 3. poważne zachorowanie, leczenie za granicą, hospitalizacja, 4. pakiet medyczny, 5. możliwość skorzystania z zagranicznej drugiej opinii medycznej, 6. ubezpieczenie składki, 7. kalectwo wskutek NW, uszczerbek na zdrowiu i rehabilitacja, 8. koszty leczenia po wypadku, koszty operacji plastycznej po NW, 9.możliwość oszczędzania. |

Jak widać w zależności od wybranego towarzystwa ubezpieczeń w ramach jednej umowy możesz zapewnić sobie ochronę wypadkową na wypadek różnych zdarzeń.

Każdy ubezpieczyciel sam definiuje zdarzenia objęte ochroną. I tak, na przykład, w Nationale Nederlanden mamy osobny szeroki pakiet nowotworowy, tymczasem Pru ochronę na wypadek zachorowania na nowotwór uwzględnia w pakiecie poważnego zachorowania.

Możemy się domyślać, iż poziom ochrony na wypadek nowotworu w obu umowach będzie się znacząco różnił. Jakościowe porównanie wszystkich umów wymaga czasu i wysiłku. Warto zrobić to z pomocą licencjonowanego doradcy ubezpieczeniowego.

Z kolei za pomocą porównywarki ubezpieczeń możesz bardzo szybko porównać najważniejsze cechy produktów ubezpieczeniowych tj. suma ubezpieczenia, zakres, czy wiek wstępu. Zakup polisy nie musi być trudny.

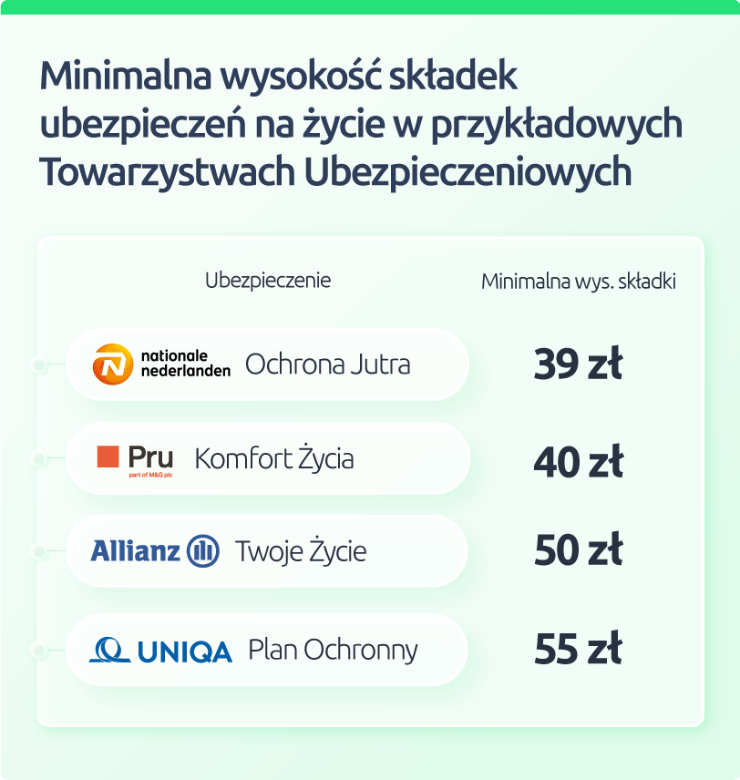

Ile kosztuje najtańsze ubezpieczenie?

Koszt miesięczny tanich ubezpieczeń na życie może się wahać w okolicy 50 zł.

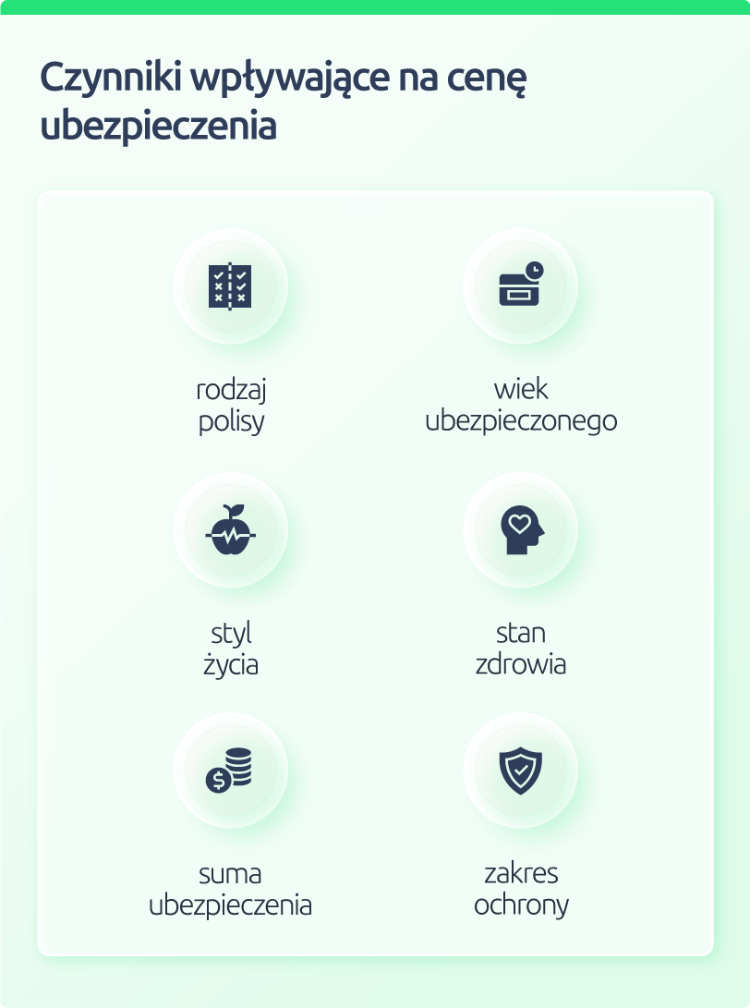

Co wpływa na wysokość składki?

Miesięczny koszt polisy zależy m.in. od:

- Wieku ubezpieczonego,

- stanu zdrowia,

- stylu życia,

- wykonywanego zawodu, jeśli wpływa na wzrosty ryzyka ubezpieczeniowego,

- wybranego zakresu ochrony,

- sumy ubezpieczenia,

- rodzaju polisy (indywidualna czy grupowa, terminowa czy bezterminowa).

Na co zwrócić uwagę wybierając polisę na życie?

Czynniki wypływające na cenę ubezpieczenia na życie to nie jedyne aspekty, które warto wziąć pod uwagę, wybierając najlepszą polisę dla siebie lub rodziny.

Na jakość produktów ubezpieczeniowych wpływają również, a raczej przede wszystkim, warunki samej umowy. Możemy je ocenić weryfikując i porównując listę wyłączeń odpowiedzialności. Do najczęstszych należą:

- śmierć w wyniku działań wojennych lub zbrojnych;

- śmierć w wyniku prowadzenia pojazdu bez wymaganych uprawnień;

- śmierć w wyniku samobójstwa dokonanego w pierwszych dwóch latach trwania umowy.

W przypadku umów dodatkowych NNW często pojawia się również zapis o uprawianiu sportów wysokiego ryzyka. Z kolei ubezpieczenia na wypadek choroby często wiążą się z karencją.

Duża ilość zapisów ograniczających odpowiedzialność ubezpieczyciela w jednej umowie powinna skłonić nas do refleksji, czy to ubezpieczenie rzeczywiście zapewni nam realną pomoc.

Ubezpieczenie na życie powinno móc zmieniać się razem z Tobą

Zakup polisy to wbrew pozorom poważa decyzja – od tego, na jaki produkt się zdecydujemy zależy jakość ochrony i ewentualna wypłata świadczenia.

Warto ocenić, czy dany produkt ubezpieczeniowy zapewnia elastyczną ofertę. Chodzi o to, by wraz ze zmieniającymi się potrzebami można było dostosować swoją polisę w czasie trwania umowy.

Porównując produkty warto również zweryfikować definicje konkretnych zdarzeń objętych polisą. Ubezpieczyciele w różny sposób opisują poważne zachorowania, określają uszczerbki na zdrowiu, czy definiują niezdolność do pracy.

Przemyśl wysokość świadczeń

Niemniej istotną kwestią jest wysokość świadczeń. Zdecydowanie lepiej jest ograniczyć zakres, ale zapewnić sobie wystarczające sumy ubezpieczenia na wypadek wszystkich wybranych przez siebie zdarzeń.

Pamiętaj! To Ty razem z ubezpieczycielem ustalasz wysokość sumy ubezpieczenia, która ostatecznie wpływa, np. na wysokość świadczenia w przypadku uszczerbku na zdrowiu. Zadbaj, aby pieniądze stanowiły dla Ciebie realną pomoc w trudnym czasie.

Czy najtańsze ubezpieczenie na życie zapewni Ci bezpieczeństwo finansowe?

Tylko Ty możesz odpowiedzieć sobie na to pytanie. Oceniając sytuację finansową swojej rodziny, będziesz wiedział, czy ubezpieczenie ze wskazanym zakresem i wybraną sumą ubezpieczenia zapewni Ci wystarczające wsparcie finansowe.

Pamiętaj, że w przypadku śmierci ubezpieczonego pieniądze trafią do osoby uprawnionej do otrzymania świadczenia, czyli do uposażonego wskazanego podczas zawierania umowy.

Zanim zdecydujesz, jakie ubezpieczenie na życie wybrać, porównaj polisy z pomocą porównywarki. Wejdź na Ranking Ubezpieczeń i w kilka chwil sprawdź, co oferują ubezpieczyciele.

Gdzie kupić najtańsze ubezpieczenie na życie?

Ceny ubezpieczeń na życie to bardzo indywidualna kwestia, która zależy od sytuacji danego klienta, dlatego bardzo trudno samemu znaleźć najkorzystniejszą ofertę.

O ile towarzystwa ubezpieczeń coraz chętniej dzielą informacjami o minimalnej wysokości składki, o tyle przełożenie jej na rzeczywisty comiesięczny koszt polisy bez pomocy doradcy ubezpieczeniowego jest niemal niemożliwe. Jak znaleźć najtańsze ubezpieczenie na życie?

Porównaj i zaoszczędź!

Dodatkową trudność stanowi samodzielne porównanie ofert o konkretnym zakresie w różnych towarzystwach. Sprawę ułatwia porównywarka ubezpieczeń.

Wypełniając krótki formularz potrzeb możesz w prosty i szybki sposób porównać z licencjonowanym doradcą nawet cztery oferty różnych ubezpieczycieli.

Informując doradcę o potrzebnym zakresie ochrony, swojej sytuacji zdrowotnej i finansowej, będziesz mieć pewność, że otrzymasz zestawienie realnych kosztów produktów ubezpieczeniowych, które odpowiadają na Twoje potrzeby.

To najprostszy sposób, by znaleźć najtańsze, ale i najlepsze ubezpieczenia!

Komentarz eksperta

Towarzystwa ubezpieczeniowe chcąc odpowiedzieć na potrzeby jak największej grupy klientów, umożliwiają dopasowanie zakresu ochrony poprzez dobór do podstawowej oferty ubezpieczenia wielu umów dodatkowych.

I tak, do umowy podstawowej możemy dobrać nawet 15 umów dodatkowych o różnych zakresach ochrony, gwarantując sobie świadczenia np. w przypadku choroby, nieszczęśliwego wypadku, czy trwałej niezdolności do pracy.