Po rozwodzie status polisy na życie zależy od jej charakteru i warunków umowy. Może podlegać podziałowi, wymagać zmiany uposażonego lub pozostać w niezmienionej formie, jeśli była finansowana z majątku osobistego. Istotne jest zrozumienie zasad funkcjonowania ubezpieczenia na życie po zakończeniu małżeństwa.

Wpływ rozwodu na polisę na życie

Rozwód wiąże się z koniecznością podziału majątku i ustalenia, do kogo należy polisa ubezpieczeniowa. Jej status zależy od tego, czy wchodzi w skład majątku wspólnego małżonków, czy jest uznawana za majątek osobisty. W polskim prawie, jeśli polisa została nabyta w chwili zawarcia związku małżeńskiego ze wspólnych środków, jest traktowana jako wspólność majątkowa. Oznacza to, że po rozwodzie może podlegać podziałowi.

Podział polisy na życie po rozwodzie zależy od jej charakteru. W przypadku polis ochronnych środki nie podlegają podziałowi, ponieważ gwarancja wypłaty świadczenia następuje dopiero po zajściu zdarzenia objętego ochroną.

Jeśli jednak mowa o polisach inwestycyjnych, środki zgromadzone na koncie mogą stanowić element podlegający podziałowi majątku. W takiej sytuacji jeden z byłych małżonków może mieć możliwości podzielenia ubezpieczenia lub otrzymać jego ekwiwalent finansowy.

Nie bez znaczenia pozostaje moment, w którym nastąpił rozwód. Jeśli środki na polisie ubezpieczeniowej zostały zgromadzone w momencie trwania polisy, ale po ustanowieniu rozdzielności majątkowej, uznaje się je za majątek indywidualny. Analogicznie środki wchodzące w skład masy spadkowej podlegają odrębnym regulacjom, co ma znaczenie w przypadku dziedziczenia polisy.

Zmiana osoby uposażonej po rozwodzie

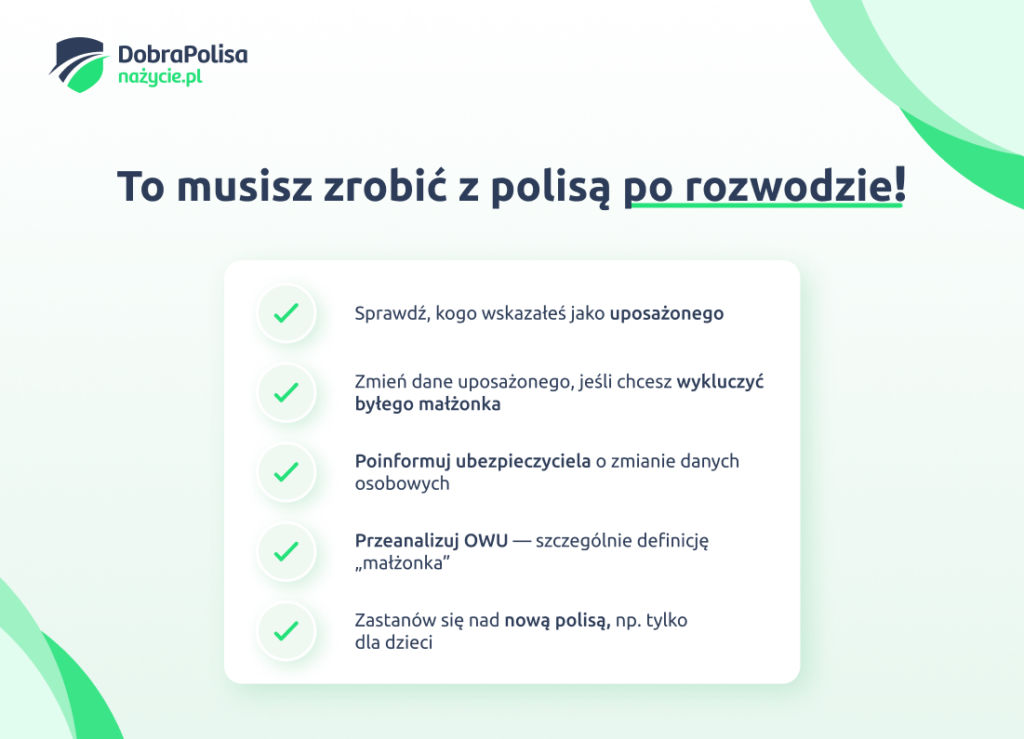

Po rozwodzie aktualizacja uposażonego w polisie na życie to ważny krok w zapewnieniu finansowego bezpieczeństwa. Wiele osób zapomina o tej kwestii, co może prowadzić do sytuacji, w której środki z ubezpieczenia trafią do byłego małżonka, zamiast do aktualnych bliskich.

Warto pamiętać, że zmiana uposażonego w umowie ubezpieczenia może nastąpić w każdym momencie trwania polisy, ale wymaga złożenia odpowiednich dokumentów u ubezpieczyciela.

Aby dokonać zmiany, ubezpieczający składa wniosek do towarzystwa ubezpieczeniowego. Najczęściej formularz można pobrać online lub odebrać w placówce. W dokumencie należy wskazać nową osobę uposażoną oraz określić, w jakim procencie dziedziczy w podziale środków pomiędzy kilku uposażonych. W przypadku polis grupowych zmiana może być ograniczona procedurami wewnętrznymi pracodawcy.

Niektóre polisy, zwłaszcza te z rozszerzonym zakres ubezpieczenia, mogą zawierać zapisy dotyczące konieczności zgody drugiej strony na zmianę uposażonego. Warto również sprawdzić, czy aktualizacja wymaga dodatkowych badań lekarskich lub innych formalności. Ubezpieczyciele zwykle umożliwiają zmianę w prosty sposób, jednak w przypadku polis inwestycyjnych może to wpływać na wartość środków zgromadzonych w ramach planu finansowego.

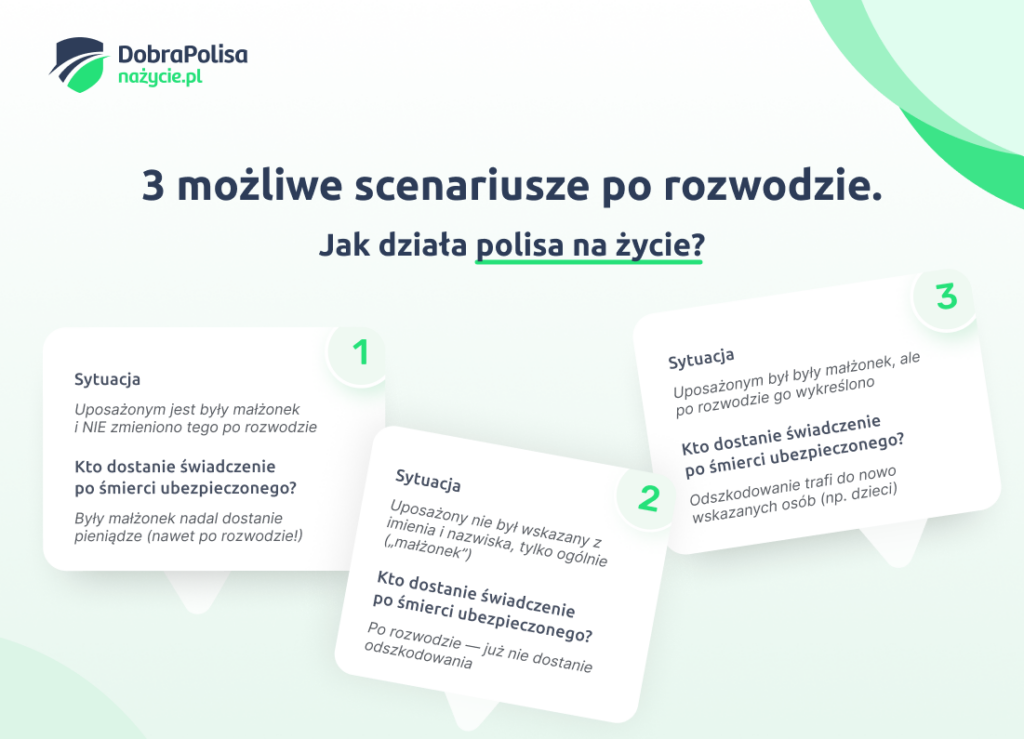

Niezmieniona lista uposażonych może mieć poważne konsekwencje. Jeśli ubezpieczony nie dokonuje zmiany, po jego śmierci wypłata środków następuje zgodnie z pierwotnymi zapisami, co może wpłynąć na skład podziału majątku. Regularna weryfikacja zapisów w ubezpieczeniu na życie pozwala uniknąć problemów prawnych i finansowych dla aktualnych bliskich.

Polisy inwestycyjne a podział majątku

Ubezpieczenie na życie z funkcją kapitałową to produkt, który łączy ochronę ubezpieczeniową z możliwością gromadzenia oszczędności. Składki wpłacane na polisę są dzielone na dwie części. Jedna zapewnia wypłatę środków w razie śmierci ubezpieczonego lub na wypadek nieprzewidzianych zdarzeń, druga jest lokowana w funduszach inwestycyjnych. Decyzja o wybraniu tego rodzaju polisy wynika często z potrzeby długoterminowego budowania oszczędności oraz zapewnienia finansowego bezpieczeństwa zarówno dla bliskich, jak i dla siebie.

Podział środków zgromadzonych w ramach takiego ubezpieczenia na życie przy rozwodzie zależy od tego, czy polisa była finansowana z majątku wspólnego małżonków, czy z osobistych środków jednego z nich. Jeśli składki pochodziły z konta wspólnego, wartość zgromadzonych środków może podlegać podziałowi, podobnie jak inne aktywa wchodzące w majątek wspólny. Gdyby jednak polisa była opłacana ze środków jednego z małżonków przed zawarciem związku, może zostać uznana za majątek odrębny i nie będzie podlegała podziałowi.

>> Dowiedz się: Czy można wypłacić pieniądze z ubezpieczenia na życie?

Istnieje możliwość podziału ubezpieczenia inwestycyjnego na kilka sposobów. Pierwszym jest wypłata zgromadzonych środków i podział ich wartości pomiędzy byłych małżonków w zależności od udziału w finansowaniu polisy. Drugim rozwiązaniem może być kontynuowanie umowy przez jednego z nich, ale z koniecznością spłaty należnego ekwiwalentu drugiej stronie. Ostateczna decyzja może również zależeć od warunków w umowie oraz od postanowienia podziału majątku orzeczonego przez sąd.

Polisa na życie jako element planu finansowego po rozwodzie

Posiadanie polisy po rozwodzie to decyzja, która może mieć istotne znaczenie dla stabilności finansowej. Osoby, które pozostają bez wsparcia drugiego małżonka, powinny zadbać o istotne zabezpieczenie, zwłaszcza jeśli mają dzieci lub zobowiązania finansowe. Kontynuacja umowy ubezpieczenia pozwala uniknąć sytuacji, w której bliscy zostaną bez wsparcia w razie nagłej choroby lub śmierci.

>> Czytaj także: ubezpieczenie na życie dla osób bezdzietnych – czy warto?

Jednym z najważniejszych aspektów posiadanie polisy jest zapewnienie ochrony na wypadek powstania trwałego inwalidztwa. Jeśli ubezpieczony dozna uszczerbku na zdrowiu, może otrzymać świadczenie, które pozwoli mu dostosować życie do nowej sytuacji.

Warto też zwrócić uwagę na ubezpieczenia wypadkowe, które mogą zapewnić dodatkowe środki w przypadku urazu. W takim procencie sumy ubezpieczenia, jaki wynika z warunków polisy, ubezpieczony może uzyskać świadczenie na leczenie i rehabilitację.

Polisa może być również częścią planu finansowego. Warto przeanalizować możliwość podwyższenia składki, aby w razie potrzeby zapewnić sobie i bliskim wyższą ochronę. Osoby, które nie mają jeszcze zabezpieczenia, powinny rozważyć zakup nowej polisy, szczególnie jeśli w ich życiu pojawiają się nowe zobowiązania finansowe. Po rozwodzie sytuacja majątkowa ulega zmianie, dlatego warto pomyśleć o takim zabezpieczeniu i dostosować warunki polisy do nowej rzeczywistości.

Procedury i formalności związane z polisą po rozwodzie

Rozwód to moment, w którym warto przeanalizować posiadanie polisy oraz jej znaczenie dla przyszłości. Wiele osób decyduje się na kontynuowanie ubezpieczenia, ponieważ jest ono finansowym zabezpieczeniem dla dzieci, a także może stanowić źródło na pokrycie wydatków w przypadku niezdolności do pracy. Jednak brak zmian w polisie może sprawić, że po śmierci ubezpieczonego pieniądze trafią do byłego małżonka.

>> Dowiedz się: kiedy wygasa polisa na życie?

W momencie trwania polisy warto zaktualizować dane uposażonych, szczególnie jeśli dokumenty zawierają nieaktualne informacje o beneficjentach. Aby dokonać zmiany, należy zgłosić się do ubezpieczyciela i złożyć odpowiedni wniosek. W zależności od warunków umowy ubezpieczenia może być wymagane potwierdzenie tożsamości, a w przypadku niektórych polis konieczna jest zgoda byłego współmałżonka.

Zmiana uposażonego nie zawsze wymaga dodatkowych badań lekarskich, chyba że wprowadzane są inne zmiany wpływające na zakres ubezpieczenia, np. możliwość podwyższenia składki lub dodatkowe opcje ochrony. Warto też sprawdzić, czy polisa uwzględnia środki na powstanie trwałego inwalidztwa lub świadczenia z tytułu ubezpieczenia wypadkowego. Odpowiednie dostosowanie warunków może zapewnić stabilność finansową w razie niespodziewanych zdarzeń. O tym jak można dokonać zmian w polisie na życie dowiesz się z osobnego artykułu.

Dziedziczenie środków z polisy na życie po rozwodzie

Polisa na życie nie zawsze wchodzi w skład masy spadkowej. Zależy to przede wszystkim od tego, czy ubezpieczony wskazał uposażonych w umowie. Jeśli tak, to środki trafiają do nich, a nie podlegają ogólnym zasadom dziedziczenia. W przypadku, gdy ubezpieczony nie dokonał takiego zapisu, kwota wypłaty może zostać uwzględniona w spadku i podlegać będzie podziałowi zgodnie z prawem spadkowym.

W przypadku dziedziczenia polisy duże znaczenie ma moment śmierci ubezpieczonego oraz status prawny polisy. Jeśli nie dokonano zmiany uposażonego po rozwodzie, były małżonek może nadal być beneficjentem. Dlatego warto regularnie aktualizować dane, zwłaszcza po zakończeniu związku małżeńskiego. Jeśli uposażony zmarł przed ubezpieczonym, a nie wskazano nowej osoby, środki mogą być dziedziczone zgodnie z przepisami o spadkach.

Zasady wypłaty środków po rozwodzie zależą również od warunków umowy. W niektórych przypadkach ubezpieczyciel może przewidzieć mechanizmy zabezpieczające na wypadek konieczności zmian w liście uposażonych. Dlatego po rozwodzie warto przejrzeć warunki umowy i upewnić się, kto faktycznie otrzyma środki z polisy.

Rozwód nie oznacza automatycznej utraty ochrony z polisy na życie, ale wymaga świadomych decyzji i dostosowania warunków umowy do nowej sytuacji. Regularna aktualizacja uposażonych oraz analiza umowy ubezpieczeniowej pozwala uniknąć problemów finansowych i zabezpieczyć przyszłość bliskich.

Najczęściej zadawane pytania:

Ubezpieczenia na życie z reguły nie są uznawane za część majątku wspólnego. Środki z polisy należą wyłącznie do wskazanych w polisie beneficjentów.