Obowiązki ubezpieczeniowe wspólników spółki cywilnej

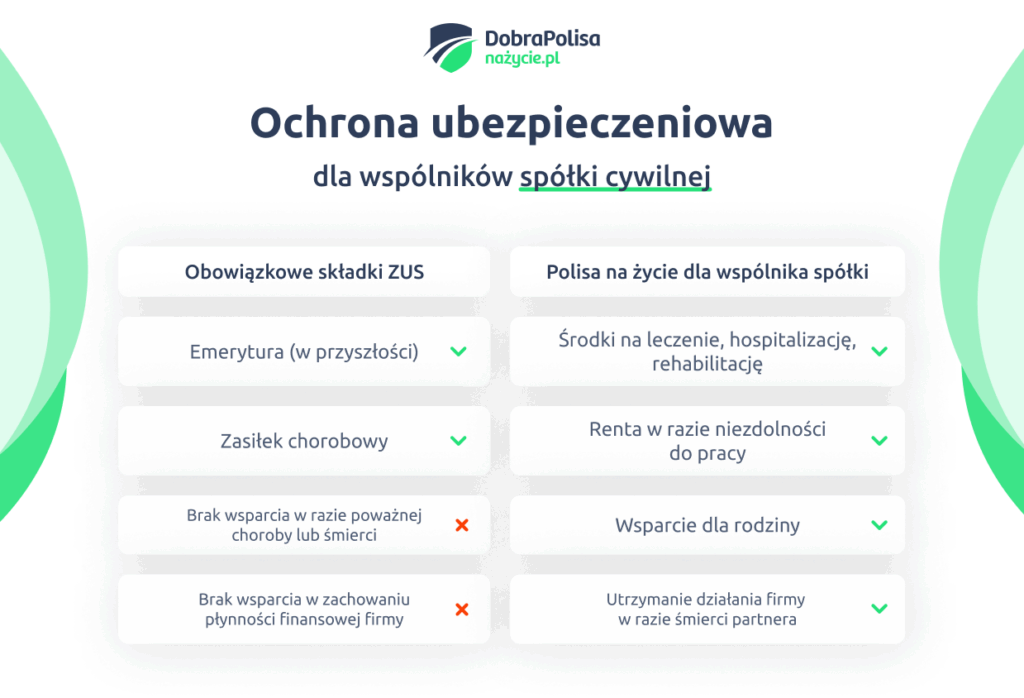

Wspólnicy spółki cywilnej są traktowani przez Zakład Ubezpieczeń Społecznych jak osoby prowadzące pozarolniczą działalność gospodarczą, co oznacza, że ciąży na nich obowiązek ubezpieczenia zdrowotnego oraz ubezpieczeń społecznych.

Każdy wspólnik spółki cywilnej powinien samodzielnie zgłosić się do ZUS jako osoba prowadząca działalność gospodarczą.

Ustawodawca nie przewiduje możliwości wspólnego rozliczania składek przez spółkę jako podmiot, ponieważ to osoba fizyczna (czyli wspólnik) jest stroną stosunku ubezpieczeniowego.

Ubezpieczenie zdrowotne opłacane jest przez każdego wspólnika indywidualnie i uprawnia do korzystania ze świadczeń opieki zdrowotnej finansowanych ze środków publicznych. Wysokość składki zdrowotnej dla wspólników spółki cywilnej zależy od wybranej formy opodatkowania.

Składka na ubezpieczenie zdrowotne

Przykładowo:

- Przy ryczałcie od przychodów ewidencjonowanych składka zdrowotna uzależniona jest od poziomu przychodów.

- Przy skali podatkowej i podatku liniowym, składka zależy od przeciętnego wynagrodzenia.

Ubezpieczenie zdrowotne, jako część systemu ubezpieczeń społecznych, zapewnia wspólnikom spółki cywilnej wspomniany już dostęp do podstawowej opieki zdrowotnej. Jednak warto pamiętać, że to nie wszystko. Składki ZUS obejmują również ubezpieczenia emerytalne, rentowe i chorobowe. Ich opłacanie daje prawo do świadczeń z ZUS, takich jak emerytura, renta czy zasiłek chorobowy.

Dlaczego warto pomyśleć o dodatkowym ubezpieczeniu?

Oprócz obowiązkowego ubezpieczenia zdrowotnego warto rozważyć zakup indywidualnej polisy życiowej. Ubezpieczenie dla przedsiębiorcy w spółce cywilnej może mieć kluczowe znaczenie w sytuacji, gdy dojdzie do wypadku lub poważnego zachorowania któregoś ze wspólników.

Wspólne prowadzenie działalności gospodarczej wiąże się z ryzykiem — śmierć jednego ze wspólników może oznaczać poważne konsekwencje prawne i finansowe dla pozostałych. Ubezpieczenie na życie może zapewnić środki, które pozwolą spłacić udziały zmarłego wspólnika jego spadkobiercom, utrzymać płynność finansową spółki lub zorganizować sukcesję.

To także realne wsparcie dla najbliższych w przypadku nagłego zdarzenia, które uniemożliwi dalsze aktywne prowadzenie działalności gospodarczej. W kontekście spółki cywilnej, gdzie przedsiębiorca uzyskuje przychody w ścisłej współpracy z innymi osobami, odpowiednio dobrane ubezpieczenie staje się nie tylko aktem odpowiedzialności osobistej, ale i ważnym elementem zarządzania ryzykiem w biznesie.

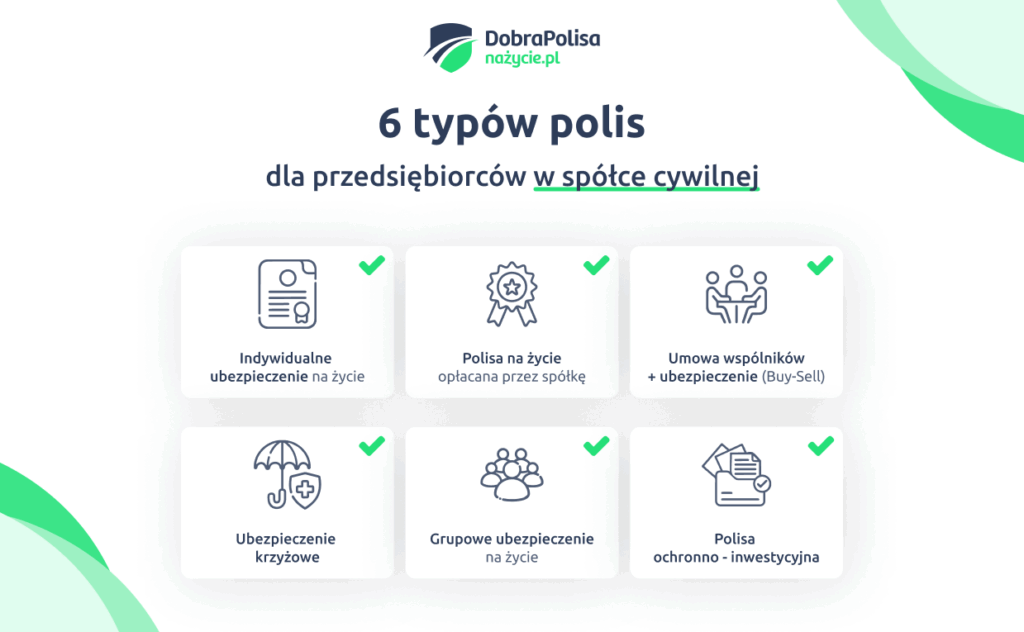

Ubezpieczenie na życie dla wspólników spółki cywilnej – możliwe rozwiązania

W przypadku spółki cywilnej, której działalność oparta jest na ścisłej współpracy dwóch lub więcej osób, istotne jest zabezpieczenie nie tylko prywatnych interesów wspólników, ale również ciągłości działania firmy. Oto najczęściej stosowane rozwiązania w zakresie ubezpieczenia na życie dla przedsiębiorców prowadzących działalność gospodarczą w formie spółki cywilnej:

1. Indywidualne ubezpieczenie na życie wspólnika

Każdy ze wspólników może zawrzeć polisę na własne życie, wyznaczając uposażonych wśród członków rodziny. Chroni ona wprawdzie interesy prywatne, ale nie zabezpiecza interesów spółki.

2. Ubezpieczenie wspólnika na rzecz spółki

Spółka może opłacać polisę na życie wspólnika (z cesją na rzecz drugiego wspólnika lub na potrzeby firmy). W razie jego śmierci świadczenie trafia do spółki, umożliwiając np. sfinansowanie wykupu udziału lub pokrycie strat związanych z przerwaniem współpracy.

3. Ubezpieczenie w ramach umowy wspólników (Buy-Sell Agreement)

To najczęściej spotykane rozwiązanie w spółkach partnerskich. Umowa między wspólnikami precyzyjnie reguluje, że w przypadku śmierci jednego z nich, drugi przejmuje jego udziały, a środki na ten cel pochodzą z wypłaty świadczenia z polisy.

4. Ubezpieczenie krzyżowe

Każdy wspólnik wykupuje polisę na życie drugiego wspólnika i zostaje jej właścicielem oraz uposażonym. W razie zgonu partnera, otrzymuje środki na wykupienie jego udziału od spadkobierców. Rozwiązanie to wymaga zaufania i wcześniejszych ustaleń.

5. Grupowe ubezpieczenie na życie

Spółka cywilna zatrudniająca pracowników może zawrzeć polisę grupową, obejmującą również wspólników. To korzystne finansowo rozwiązanie, zapewniające szeroki zakres ochrony – zarówno na życie, jak i zdrowotnej. Więcej o ubezpieczeniach grupowych dowiesz się z osobnego artykułu.

6. Polisa ochronno-inwestycyjna

Dla wspólników planujących długofalowe zabezpieczenie lub sukcesję w firmie możliwe jest zawarcie polisy inwestycyjnej z komponentem ochronnym. Ubezpieczenie oszczędnościowe może służyć np. jako kapitał na przyszły wykup udziałów przez dzieci lub następców prawnych.

Kluczowe elementy, na które warto zwrócić uwagę:

- Kto opłaca składkę – wspólnik prywatnie czy spółka?

- Kto jest właścicielem polisy i kto jest uposażonym?

- Czy ubezpieczenie jest powiązane z zapisami w umowie spółki?

- Czy świadczenie z polisy wystarczy, by odkupić udziały lub pokryć straty?

Dodatkowa ochrona na wypadek choroby i wypadku

Ubezpieczenie na życie to nie tylko zabezpieczenie na wypadek śmierci. W przypadku poważnego zachorowania np. zawału, nowotworu czy udaru, polisa może zapewnić wsparcie finansowe na leczenie, rehabilitację i utrzymanie płynności finansowej działalności gospodarczej.

Właściwie dobrana polisa może obejmować:

- świadczenia jednorazowe na wypadek diagnozy choroby,

- świadczenia dzienne za pobyt w szpitalu,

- rentę okresową w razie trwałej niezdolności do pracy,

- wsparcie finansowe dla rodziny zmarłego wspólnika.

To szczególnie ważne, jeśli spółka cywilna zatrudnia pracowników lub obsługuje kontrakty, które nie mogą zostać przerwane.

Różnica między jednoosobową działalnością a spółką cywilną

Choć ubezpieczenie zdrowotne i składki ZUS dotyczą zarówno jednoosobowej działalności gospodarczej, jak i działalności w formie spółki cywilnej, istnieje kilka różnic:

- W spółce cywilnej każdy wspólnik odpowiada samodzielnie za swoje zobowiązania wobec ZUS.

- W jednoosobowej działalności gospodarczej decyzje są podejmowane jednoosobowo, co może wpływać na elastyczność zarządzania finansami, w tym również na zawartą polisę na życie. Zakres ubezpieczenia uwzględnia wyłącznie interesy osoby prowadzącej jednoosobową działalność gospodarczą i jej rodziny oraz ewentualnie, jeśli istnieje taka konieczność – kontrahentów.

W obu przypadkach wysokość składki zdrowotnej uzależniona jest od formy opodatkowania i osiąganych przychodów. Natomiast polisa na życie, która jest nieobowiązkowa, może się znacząco różnić.

Czytaj więcej w artykule na naszej stronie → Ubezpieczenie na życie dla przedsiębiorcy prowadzącego jednoosobową działalność gospodarczą.

Przegląd ofert ubezpieczeń dla przedsiębiorców prowadzących działalność w formie spółki cywilnej

Allianz – „Partner w Biznesie”

Zakres ochrony:

- ubezpieczenie majątku firmy od zdarzeń losowych (np. pożar, zalanie),

- ochrona przed kradzieżą z włamaniem i rozbojem,

- ubezpieczenie odpowiedzialności cywilnej (OC) deliktowej i kontraktowej,

- śmierć w następstwie nieszczęśliwego wypadku.

Suma ubezpieczenia: Dostosowywana indywidualnie do potrzeb firmy.

Orientacyjna składka: Zależy od zakresu ochrony i wartości mienia. Wymaga konsultacji z agentem.

UNIQA – Ubezpieczenia dla firm

Zakres ochrony:

- ubezpieczenie budowy i montażu,

- ochrona maszyn i sprzętu budowlanego,

- ubezpieczenie OC działalności i mienia,

- ubezpieczenie NNW dla firm,

- pakiet ubezpieczeń samochodowych dla firm.

Suma ubezpieczenia: Dostosowywana indywidualnie do potrzeb firmy.

Orientacyjna składka: Zależna od wybranego zakresu ochrony. Wymaga konsultacji z agentem.

Generali – Z myślą o firmie

Zakres ochrony:

- ubezpieczenie majątku firmy od zdarzeń losowych oraz kradzieży z włamaniem i rabunku,

- ubezpieczenie sprzętu elektronicznego od wszystkich ryzyk,

- ubezpieczenie odpowiedzialności cywilnej na terenie Europy i Świata (z wyłączeniem USA, Kanady oraz Australii),

- ubezpieczenie dochodu dla osób fizycznych i spółek cywilnych,

- ubezpieczenie assistance dla firmy.

Suma ubezpieczenia: Dostosowywana indywidualnie do potrzeb firmy.

Orientacyjna składka: Zależna od zakresu ochrony i wartości mienia. Wymaga konsultacji z agentem.