Ponownie rośnie zainteresowanie polisami posagowymi, a problemy kojarzone z nimi w okresie transformacji gospodarczej odchodzą w niepamięć. Dziś polisy posagowe znów postrzegane są jako rozsądne narzędzie długoterminowego planowania finansowego, szczególnie w kontekście bezpieczeństwa i przyszłości dziecka. Jednym z takich rozwiązań jest ubezpieczenie Warta Posag, oferowane przez renomowane towarzystwo ubezpieczeniowe TUnŻ Warta.

Jak działa ubezpieczenie posagowe Warta Posag?

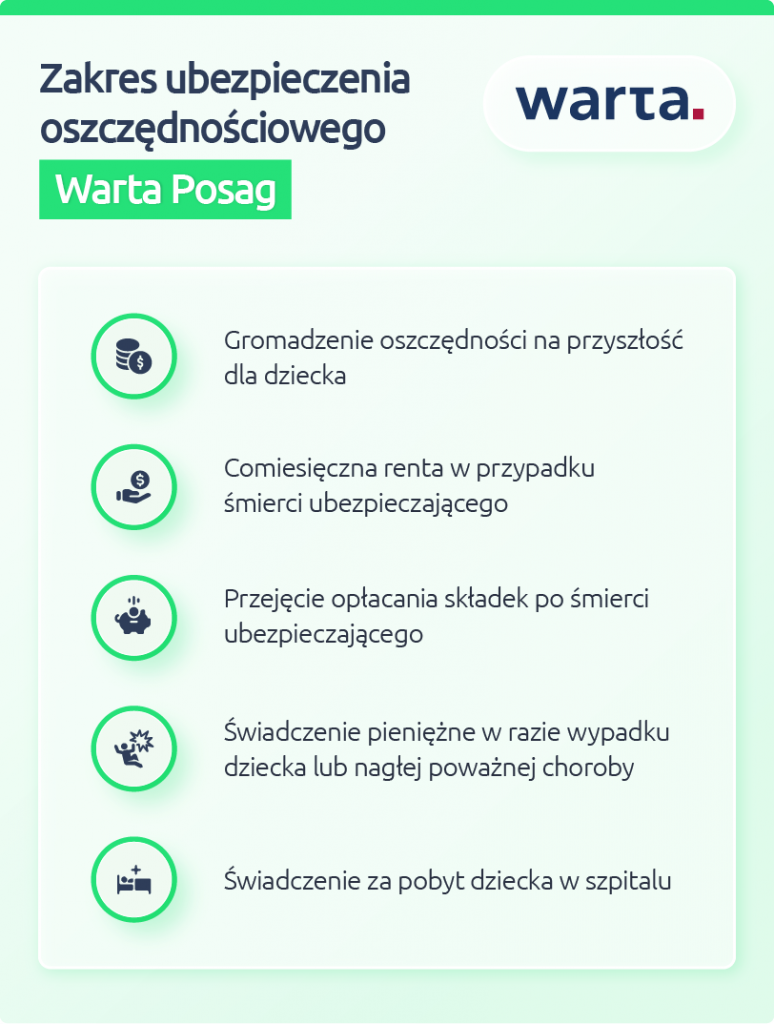

Ubezpieczenie posagowe to połączenie systematycznego oszczędzania i ochrony ubezpieczeniowej. W praktyce działa ubezpieczenie posagowe w ten sposób, że opiekunowie dziecka – najczęściej rodzice, ale także drugi opiekun lub rodzice chrzestni – zawierają umowę, w ramach której dokonywać wpłat składki przez określony czas. Po jego zakończeniu, czyli na koniec okresu wskazanego w umowie, dziecko otrzymało kwotę wskazaną w polisie. Najczęściej następuje to po osiągnięciu pełnoletności, dzięki czemu otrzymać dziecko rozpoczynające dorosłość może realne wsparcie finansowe, np. na opłacenie studiów.

Jednocześnie ubezpieczenie Warta Posag zapewnia ochronę ubezpieczeniową w trudnych momentach. W przypadku śmierci rodzica – ubezpieczającego – towarzystwo ubezpieczeniowe przejmie opłacanie składek. Zgodnie z zapisami OWU w takiej sytuacji przejmiemy obowiązek finansowania polisy, aby przyszłość dziecka nie była zagrożona mimo tragedii. Mechanizm ten określany jest jako: po śmierci przejmiemy opłacanie składek lub przejmie opłacanie składek – i stanowi jeden z kluczowych filarów ochrony.

Umowa główna – podstawowe zasady

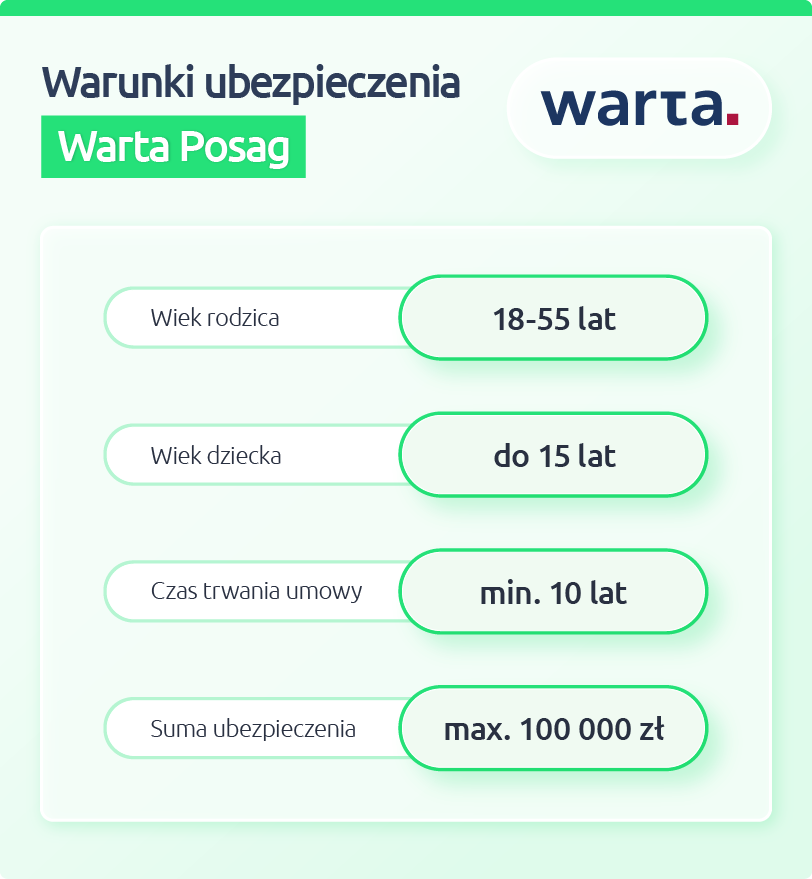

Umowę Warta Posag można zawrzeć w chwili zawierania umowy przez osobę w wieku od 18 do 55 lat. Ubezpieczenie dziecka dotyczy dzieci, które nie ukończyły 15. roku życia. Umowa zawierana jest na minimum 10 lat i może trwać maksymalnie do momentu, gdy ubezpieczający ukończy 70 lat albo dziecko 25 lat (ale nie wcześniej niż po ukończeniu przez nie 18 lat).

Głównym celem umowy jest wypłata świadczenia, gdy dziecko dożyje końca umowy – wtedy dziecko otrzyma wsparcie w formie zgromadzonego kapitału. Jeśli jednak dojdzie do śmierci rodzica w trakcie trwania umowy, Warta przejmie opłacanie składek, a polisa będzie kontynuowana na rzecz dziecka.

Wyłączenia odpowiedzialności – co warto wiedzieć?

Jak każda polisa, również ubezpieczenie Warta Posag zawiera wyłączenia odpowiedzialności. Obejmują one m.in. samobójstwo w pierwszych dwóch latach, działania wojenne, akty terroru czy skażenia. W takich sytuacjach wypłaty świadczenia ograniczają się do wartości wykupu. To standard rynkowy, ale z punktu widzenia rzetelności informacji warto zawsze sięgnąć do aktualnego OWU.

W Warta Posag wyłączenia odpowiedzialności dotyczą zdarzeń będących efektem:

- samobójstwa (w okresie pierwszych dwóch lat);

- samookaleczenia lub okaleczenia na własną prośbę;

- poddania się leczeniu, terapii, zabiegom o charakterze medycznym, odbywanym poza kontrolą lekarzy lub innych osób uprawnionych;

- działań wojennych, stanu wojennego;

- czynnego w zamieszkach, rozruchach, aktach terroru;

- skażenia jądrowego, chemicznego, biologicznego bądź napromieniowania.

W tych sytuacjach możemy liczyć jedynie na świadczenie w wysokości aktualnej wartości wykupu.

Rozszerzenia ochrony – więcej niż oszczędzanie

Ubezpieczenie posagowe Warta Posag można rozbudować o dodatkowe umowy, zwiększając kompleksową ochronę rodziny.

Renta posagowa

W przypadku śmierci rodzica dziecko może otrzymywać comiesięczną rentę aż do końca okresu ubezpieczenia. To realne wsparcie w takiej sytuacji dziecko, które traci główne źródło utrzymania. Renta pozwala zachować stabilność finansową mimo dramatycznych okoliczności.

Przejęcie składek przy niezdolności do pracy

Jeżeli ubezpieczający z powodu wypadku lub choroby stanie się trwale niezdolny do pracy, towarzystwo ubezpieczeniowe przejmie opłacanie składek. Warunkiem jest spełnienie kryteriów medycznych określonych w OWU. W praktyce oznacza to, że nawet w razie utraty zdolności zarobkowania przyszłość dziecka pozostaje zabezpieczona.

Śmierć w wyniku wypadku

Polisę można rozszerzyć o ochronę na wypadek śmierci wskutek wypadku. Jeśli ubezpieczony dozna śmiertelnego wypadku i zgon nastąpi w określonym czasie z powodu wypadku, nastąpi wypłata świadczenia zgodnie z warunkami umowy.

Współubezpieczony – ochrona drugiego opiekuna

Warta Posag uwzględnia również realia współczesnych rodzin. Możliwe jest objęcie ochroną drugiego opiekuna – współmałżonka lub partnera. W przypadku jego śmierci przejmiemy opłacanie składek albo uruchomiona zostanie renta posagowa. To szczególnie ważne tam, gdzie oboje opiekunów dziecka uczestniczy w utrzymaniu rodziny.

✔ środki finansowe, które dziecko otrzyma po osiągnięciu pełnoletności lub na koniec okresu wskazanego w umowie

✔ przejęcie opłacania składek w przypadku śmierci rodzica lub trwałej niezdolności do pracy

✔ możliwość wypłaty świadczenia przy wypadku dziecka lub poważnym zachorowaniu dziecka

✔ dodatkowe wsparcie w postaci comiesięcznej renty w razie śmierci opiekuna

✔ jedną polisę obejmującą oszczędzanie, życie i zabezpieczenie zdrowia dziecka

Zabezpieczenie zdrowia dziecka

Polisa Warta Posag pozwala także na zabezpieczenie zdrowia dziecka poprzez umowy dodatkowe.

Wypadek dziecka

Jeżeli dziecko dozna wypadku i dojdzie do trwałego uszczerbku na zdrowiu, następuje wypłata świadczenia proporcjonalna do stopnia uszczerbku. Oznacza to realne wsparcie finansowe w sytuacji, gdy dziecko dozna wypadku wymagającego leczenia lub rehabilitacji.

Poważne zachorowanie dziecka

W przypadku poważnego zachorowania dziecka – np. nowotworu czy niewydolności nerek – możliwe są wypłaty świadczenia zgodnie z katalogiem chorób. Jeśli dziecko zachoruje, środki mogą zostać przeznaczone na leczenie, rehabilitację lub opiekę specjalistyczną.

W sumie OWU przewiduje możliwość wystąpienia 18 rodzajów zachorowań (należy zapoznać się z definicjami)

- anemia aplastyczna;

- choroba Kawasaki;

- ciężkie oparzenia;

- cukrzyca;

- dystrofia mięśniowa;

- łagodny nowotwór mózgu;

- nabyta niedokrwistość hemolityczna;

- nagminne porażenie dziecięce (poliomyelitis);

- niewydolność nerek;

- nowotwór złośliwy;

- przewlekła (schyłkowa) niewydolność wątroby;

- śpiączka;

- tężec;

- utrata kończyn;

- słuchu;

- wzroku;

- wirusowe zapalenie opon mózgowo-rdzeniowych;

- zakażenie HIV/H

Pobyt dziecka w szpitalu

Ubezpieczenie przewiduje świadczenie za każdy dzień pobytu dziecka w szpitalu, zarówno publicznym, jak i prywatnym (z wyłączeniem placówek psychiatrycznych i więziennych). Wysokość wypłaty zależy od zapisów w polisie i rodzaju zdarzenia.

Umowy dodatkowe można zawrzeć przed ukończeniem przez ubezpieczone dziecko 15 lat, a wygasną po ukończeniu przez nie 18. roku życia. Obowiązuje 90-dniowa karencja.

Wyłączenia odpowiedzialności, oprócz przypadków już nam znanych, obejmują także:

- schorzenia związane z infekcją wirusem HIV;

- schorzenia i uszkodzenia ciałą stwiedzone lub leczone w ciągu 5 lat przed zawarciem umowy

- operacje plastyczne/kosmetyczne – nie dotyczy usuwania skutków wypadków;

- pobyty w sanatorium, szpitalu uzdrowiskowym, na oddziale rehabilitacyjnym, oddziale dziennym, hospicjum, zakładzie opiekuńczo-leczniczym;

- wady wrodzone i spowodowane przez nie schorzenia;

- procedury typowe diagnostyczne przy braku objawów chorobowych.

Czy ubezpieczenie Warta Posag chroni przed inflacją?

Warto pamiętać, że klasyczne polisy posagowe nie zawsze w pełni chronią kapitał przed skutkami inflacji. Dlatego tak ważna jest analiza realnej wartości przyszłego świadczenia oraz porównanie oferty z innymi rozwiązaniami dostępnymi na rynku.

Czy Warta Posag to dobra propozycja?

Ubezpieczenie Warta Posag to rozwiązanie dla osób, które chcą połączyć długoterminowe oszczędzanie z ochroną życia i zdrowia dziecka. Zapewnia ono dziecku wsparcie finansowe na starcie dorosłego życia oraz ochronę w razie śmierci rodzica, śmiertelnego wypadku czy poważnej choroby. Jak zawsze, przed zawarciem umowy warto skonsultować się z doświadczonym agentem ubezpieczeniowym i dokładnie przeanalizować OWU, aby dopasować polisę do realnych potrzeb rodziny.

Najczęściej zadawane pytania

Tak. W przypadku śmierci rodzica będącego ubezpieczającym towarzystwo ubezpieczeniowe przejmie opłacanie składek. Dzięki temu polisa nie wygasa, a dziecko otrzyma kwotę wskazaną w umowie po zakończeniu okresu ubezpieczenia. W takiej sytuacji dziecko nie traci wypracowanego kapitału.

Jeżeli dziecko dozna wypadku lub wystąpi poważne zachorowanie dziecka, możliwa jest wypłata świadczenia z umów dodatkowych. Środki te mogą pomóc w finansowaniu leczenia, rehabilitacji lub opieki specjalistycznej. Zakres ochrony zależy od wybranych rozszerzeń i zapisów OWU.

Warta Posag jest przede wszystkim produktem oszczędnościowym z elementami ochronnymi. Oznacza to, że głównym celem jest budowanie kapitału na przyszłość dziecka, a ochrona ubezpieczeniowa pełni funkcję zabezpieczającą na wypadek nieprzewidzianych zdarzeń, takich jak śmierć rodzica czy wypadek dziecka.

Klasyczne polisy posagowe, w tym ubezpieczenie Warta Posag, nie zawsze w pełni zabezpieczają kapitał przed skutkami inflacji. Dlatego przed zawarciem umowy warto sprawdzić realną wartość przyszłego świadczenia i porównać ją z innymi formami oszczędzania dostępnymi na rynku.

Tak – właśnie w takiej sytuacji szczególnie warto rozważyć objęcie ochroną także drugiego opiekuna. W razie jego śmierci lub śmiertelnego wypadku możliwe jest przejęcie opłacania składek albo wypłata renty posagowej, co znacząco zwiększa bezpieczeństwo finansowe dziecka.

Komentarz eksperta: Warta Posag w skrócie – dla kogo i po co?

Ubezpieczenie Warta Posag to rozwiązanie dla rodziców i opiekunów dziecka, którzy chcą połączyć systematyczne oszczędzanie z ochroną ubezpieczeniową. Polisa pozwala budować kapitał na przyszłość dziecka, a jednocześnie zabezpiecza je finansowo w przypadku śmierci rodzica, śmiertelnego wypadku lub poważnych problemów zdrowotnych. W praktyce oznacza to, że nawet w trudnej sytuacji życiowej dziecko otrzyma wsparcie, a składki mogą być nadal opłacane przez towarzystwo ubezpieczeniowe.