Instytut Emerytalny opublikował raport dotyczący stopy zastąpienia. Jakie są najważniejsze wnioski płynące z ekspertyzy? Polski system emerytalny nie będzie spełniał minimalnych standardów, które stawiane są przed systemami ubezpieczeń społecznych. Wiemy już, że świadczenia, które będą nam wypłacane po przejściu na emeryturę, okażą się niewystarczające. Jaki wpływ na to ma stopa zastąpienia?

Czy to koniec ZUS? Co nas czeka po osiągnięciu wieku emerytalnego?

To wskaźnik pokazujący, jaki procent Twojego ostatniego wynagrodzenia będzie stanowić Twoja pierwsza emerytura wypłacana przez ZUS. Obecnie wynosi ona w Polsce ok. 40-50%, jednak prognozy ekspertów wskazują, że z powodu demografii dzisiejsi 20- i 30-latkowie otrzymają w przyszłości stopę zastąpienia na poziomie zaledwie 25-30%.

Polski system emerytalny opiera się przede wszystkim na danych demograficznych. Pieniądze, które trafiają do ZUS z naszych składek przekazywane są na nasze wirtualne konto i subkonto. Oznacza to, że realnie nie odkładamy tam żadnych pieniędzy. Są to jedynie dane, na podstawie których obliczana jest wysokość naszej końcowej emerytury.

Środki, które wpłacamy do ZUS, zasilają konta obecnych emerytów. Takie rozwiązanie wydaje się racjonalne, jeśli stosunek pomiędzy osobami aktywnymi zawodowo i tymi, którzy pobierają już składki, nie jest zachwiany. Problem polega na tym, że żyjemy dłużej, przez co wydłuża się także okres, w którym pobieramy składki.

>> Czytaj także: Prywatna emerytura dzięki ubezpieczeniu na życie – jak to działa i czy warto?

Emerytura obliczana jest na podstawie oczekiwanej długości życia, która stale się wydłuża. Nasze wirtualnie zgromadzone środki dzielone są przez liczbę miesięcy dzielące nas od „statystycznej” śmierci. Musimy jednak pamiętać, że od tej kwoty zapłacimy jeszcze składki na ubezpieczenie zdrowotne i podatek.

Grafika 1. Średnia długość życia Polaków.

Źródło: ZUS

Zgodnie z przewidywaniami ZUS, w 2050 roku już ⅓ populacji będą stanowiły osoby w wieku 65 lat i więcej, a średnie trwanie życie stale będzie się wydłużało i sięgnie 87,6 lat w przypadku kobiet, a 81,8 lat w przypadku mężczyzn. Na 100 osób w wieku produkcyjnym będzie przypadać aż 52 osoby w wieku emerytalnym i 26 osób w wieku przedprodukcyjnym.

W gorszej sytuacji są kobiety, których emerytury już teraz są niższe od emerytur mężczyzn.

Ile odkładamy do ZUS i jaka będzie nasza emerytura?

Czy w takiej sytuacji warto liczyć na emeryturę z ZUS? Eksperci podkreślają, że w ciągu życia wpłacamy do systemu nawet kilkaset tysięcy złotych. Według wyliczeń nawet zaczynając pracować stosunkowo szybko na umowie o pracę (w wieku 20 lat) i zarabiając 4000 zł brutto z uwzględnieniem ciągłego podwyższania się pensji, przechodząc na emeryturę w wieku 60 lat, statystyczna Kowalska może liczyć na bardzo niską emeryturę.

Będzie to średnio około 30% jej ostatniej pensji, czyli około 1700 zł. To i tak dość optymistyczne założenia, gdyż scenariusz nie uwzględnia okresów bezskładkowych (np. wtedy, gdy pracujemy na umowie o dzieło). Wydłużanie się średniej długości życia tylko pogłębia problem niskich świadczeń.

Fundusz bez pokrycia

ZUS ma obowiązek raportowania prognoz dotyczących wpływów i wydatków Funduszu Ubezpieczeń Społecznych. Najnowszy, opracowany w 2019 roku i prognozujący sytuację do 2080 roku uwzględnia istotną zmianę, o której wspominają również autorzy ekspertyzy Instytutu Emerytalnego — obniżenie wieku emerytalnego.

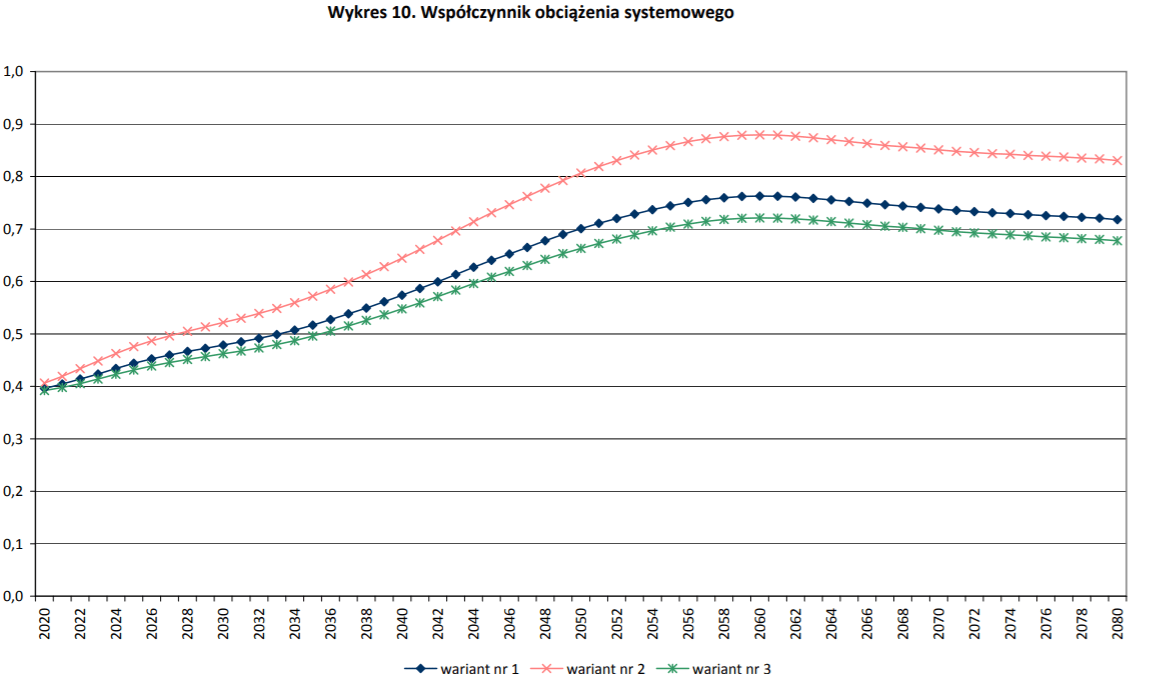

Prognozy nie są optymistyczne — wpływy, które otrzyma Fundusz, nie pokryją wydatków na emerytury. W dokumencie przygotowanym przez ZUS czytamy także o tym, że we wszystkich przyjętych scenariuszach współczynnik obciążenia systemowego rośnie aż do 2060 roku.

Grafika 2. Współczynnik obciążenia w systemie emerytalnym.

Źródło: ZUS

Wysokość swojej przyszłej emerytury można oszacować na stronie ZUS. Warto to zrobić, chociażby po to, aby uświadomić sobie, z jakim wyzwaniem przyjdzie nam się zmierzyć bez dodatkowego zabezpieczenia finansowego.

Czas pracy zarobkowej warto potraktować jako moment przygotowania finansowego do życia na emeryturze.

Ekspertyza Instytutu Emerytalnego — co nas czeka?

Czy ZUS zapewni nam choć minimalną emeryturę? Raport ekspertów Instytutu Emerytalnego dr. Antoniego Kolka (Prezes Instytutu Emerytalnego) oraz Oskara Sobolewskiego „Stopa zastąpienia — czy Polska spełnia standardy Międzynarodowej Organizacji Pracy?” nie pozostawia złudzeń.

Jesteśmy blisko tego, by nie spełniać minimalnych standardów dotyczących świadczeń emerytalnych. Nasz system jest coraz bardziej niewydolny, a nic nie zapowiada, by trend spowodowany m.in. obniżeniem wieku emerytalnego, się odwrócił.

Co to jest stopa zastąpienia i dlaczego drastycznie spada?

Jest to wskaźnik, który przedstawia stosunek pomiędzy średnim wynagrodzeniem a przeciętną nowo przyznaną emeryturą, co obrazuje poziom świadczeń. Zgodnie z kryteriami Międzynarodowej Organizacji Pracy system emerytalny w każdym państwie będącym stroną Konwencji z 1952 roku powinien być na tyle wydajny, by zapewniać obywatelom świadczenia na poziomie nie niższym niż 40 proc. Jest to właśnie stopa zastąpienia. Co to oznacza w praktyce?

Będąc emerytem, który posiada pełny staż pracy, wycofując się z aktywności zawodowej, możesz liczyć na co najmniej 40% odpowiedniego wynagrodzenia (przeciętnego średniego wynagrodzenia). Nieco upraszczając, jako obywatele możemy liczyć średnio na 40% swojej ostatniej pensji.

Obliczenia stopy zastąpienia opierają się na przeciętnej emeryturze i przeciętnym wynagrodzeniu.

Dlaczego stopa zastąpienia spada?

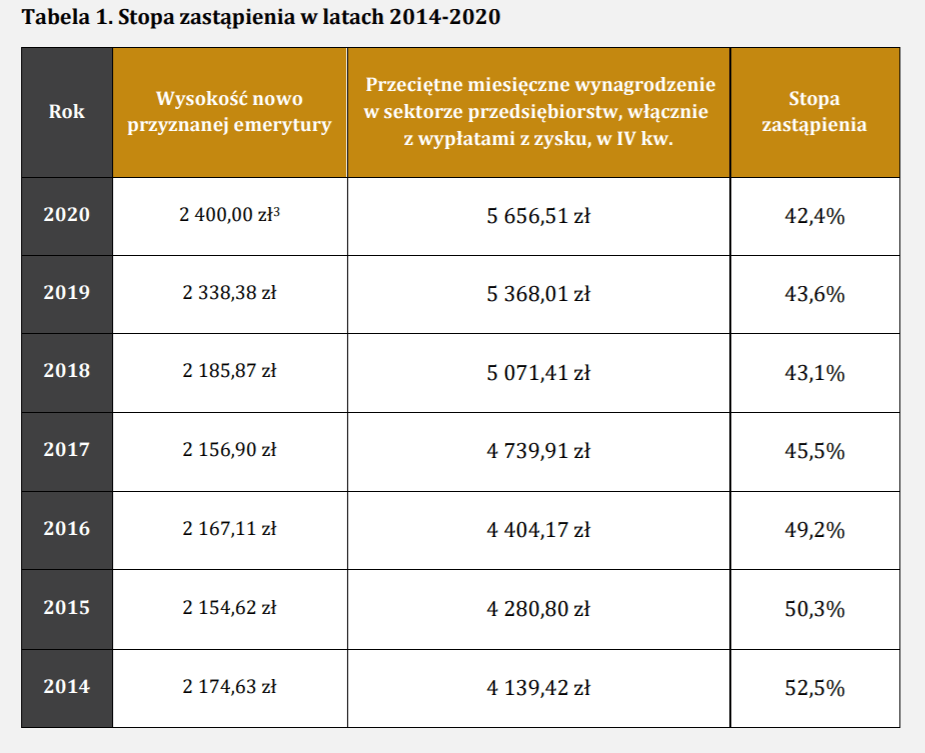

Według raportu stopa zastąpienia spadła w 2020 roku do 42,4% i jest to wartość niebezpiecznie blisko minimalnych 40%. Polska jest stroną Konwencji, co zobowiązuje nasz kraj do przestrzegania zasad oraz warunków, które ma spełniać system emerytalny. Co istotne, w ciągu ostatnich 6 lat spadek wartości stopy zastąpienia wyniósł 10,1%, co według ekspertów ukazuje znaczne pogorszenie się naszego systemu.

Grafika 3. Stopa zastąpienia 2014-2020. Ile będą wynosiły świadczenia na emeryturze?

Źródło: Instytut Emerytalny

Z raportem można zapoznać się na stronie Instytutu Emerytalnego.

Wpływ na stopę zastąpienia ma wiele czynników, m.in. wydłużenie średniej długości życia, obniżenie wieku emerytalnego, emigracja zarobkowa, a także niż demograficzny. Będziemy mieli więcej pobierających świadczenie w stosunku do liczby osób płacących składki na ubezpieczenia społeczne, co przełoży się na wysokość pobieranego świadczenia.

Dłuższa aktywność zawodowa zwiększa wysokość stopy zastąpienia.

Jak polski system emerytalny wypada na tle innych? Szacunki stopy zastąpienia

Nie tylko rząd monitoruje stan systemu emerytalnego. To właśnie organizacje takie jak Komisja Europejska czy Międzynarodowa Organizacja Pracy obserwują system zabezpieczeń społecznych. Nie tylko Polska musi zmierzyć się z problemem rosnącej liczby emerytów. Dane Eurostatu, które obejmują 28 państw członkowskich UE, wskazują, że średnie dalsze trwanie życia w przypadku osób w wieku 65 lat wydłuży się o około 4 lata do 2060 roku.

Jak ocenia się system emerytalny? Adekwatność emerytury mierzy się na podstawie kilku zmiennych, takich jak:

- potencjał w zakresie zapobieganiu ubóstwu,

- stopień, w jakim zastępuje dochód z pracy,

- okres, przez jaki pobierane jest świadczenie.

>> Przeczytaj, jak zadbać o wyższą emeryturę?

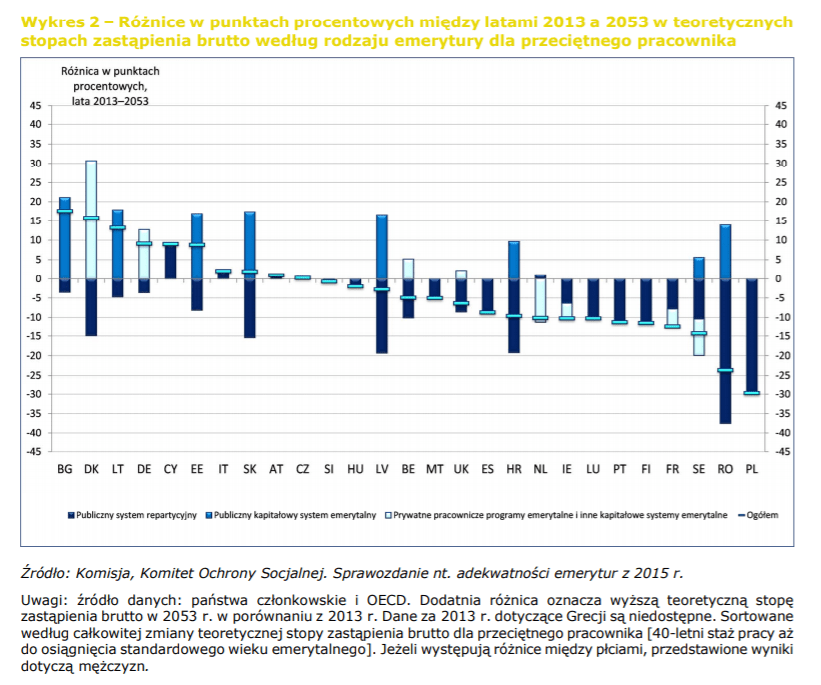

Jak Polska wypada na tle innych państw UE? Zgodnie z danymi KE na temat adekwatności emerytur prognoza dotyczącą naszego kraju jest bardzo pesymistyczna. Zajmujemy niechlubne ostatnie miejsce, jeśli chodzi o spadek wysokości świadczeń. Zmiana stopy zastąpienia między 2013 a 2023 rokiem w przypadku Polski będzie ogromna (prawie -30 punktów procentowych).

Ze szczegółowymi informacjami można zapoznać się na oficjalnej stronie Komisji Europejskiej.

Czy mamy się czego obawiać? Prognozy emerytalne ZUS – jak będzie wyglądać rzeczywistość?

Opierając się na wyliczeniach ZUS, ekspertyzach i prognozach demograficznych nie możemy mówić o optymistycznym scenariuszu dla większości Polaków. Już teraz wiemy, że nie będziemy mogli liczyć nawet na 40% naszej ostatniej pensji. To ważna informacja, ponieważ wiele osób zapomina o dodatkowym zabezpieczeniu na przyszłość. Co można zrobić, by nie martwić się o spokojną starość?

Należy pomyśleć o dodatkowej emeryturze już teraz. Jest wiele możliwości, które pozwalają uzyskać niezależność finansową po zakończeniu aktywności zawodowej. Bez mądrego oszczędzania na emeryturę, będzie nam trudno zadbać o swoje bezpieczeństwo finansowe w jesieni życia.

Niewątpliwie stan polskiego systemu emerytalnego nie jest dobry, a nic nie wskazuje na to, by miało się to zmienić. Bez działania na własną rękę nie można mówić o zabezpieczeniu finansowym swojej emerytury. Oszczędzanie długoterminowe oraz czerpanie środków na emeryturze z różnych źródeł pozwoli na uniknięcie lub ograniczenie negatywnych konsekwencji niskich emerytur w Polsce.

Przejdź do tego artykułu, jeśli chcesz wiedzieć, jak może Ci pomóc dodatkowa emerytura.

Źródło: Raport: Stopa zastąpienia. Czy Polska spełnia standardy Międzynarodowej Organizacji Pracy? Ekspertyza Instytutu Emerytalnego (2021)

Komentarz eksperta

O zabezpieczeniu swojej emerytury powinniśmy pomyśleć jak najwcześniej. Istnieje wiele narzędzi, które ułatwiają wypracowanie dodatkowych środków, a co więcej oferują ulgi podatkowe. Warto przyjrzeć się rozwiązaniom w ramach III filara, takim jak IKE oraz IKZE. Pracownicy mają również możliwość inwestowania środków na swoją emeryturę w ramach PPE oraz PPK. Dla osób, które potrzebują ochrony ubezpieczeniowej i chcą inwestować swój kapitał, zostały opracowane ubezpieczenia z UFK.